新闻中心

不是所有的低碳都性感——再生铝行业投资逻辑解析

来源: 爱游戏全站登陆 时间: 2023-10-30 09:59:04

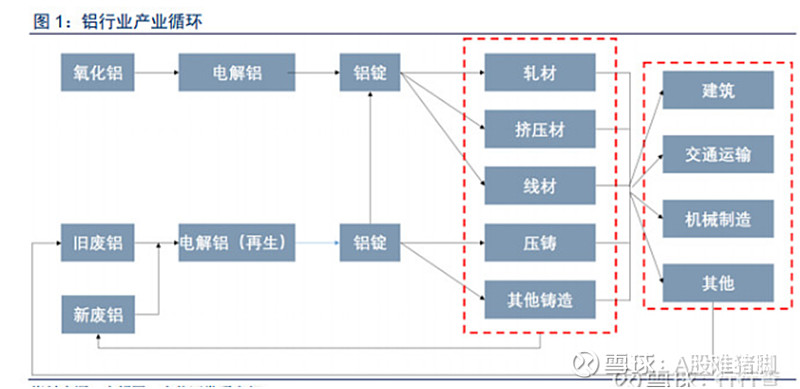

铝分原铝和再生铝。原铝生产是以铝土矿为原料,经氧化铝电解生成电解铝(铝水),电解铝可以铸造成铝锭或添加合金元素后生产铝合金制品。

铝具有抗腐蚀性的特点,因此拥有非常良好的回收利用性。再生铝是由废旧铝或废铝合金重新熔化提炼而得到的铝金属。由于废品中含铝量不一,几乎不可能重新炼制成纯铝,因此所有再生铝都是铝合金。

原铝电解制备需要消耗大量的电力,2020年中国80%的电解铝生产要使用煤电,铝冶炼环节的二氧化碳排放量约为5.25亿吨,约占有色金属行业排放量的77%,占全国总排放的5%。而再生铝能耗仅为原铝5%,根据国内的数据,与生产等量的原铝相比,生产1吨再生铝相当于节约3.4吨标准煤,节水14立方米,减少固态废料排放20吨。结合当下“碳达峰”以及“碳中和”的国策,相较于原铝,再生铝在生产的全部过程中节能以及减排方面的优势十分明显。

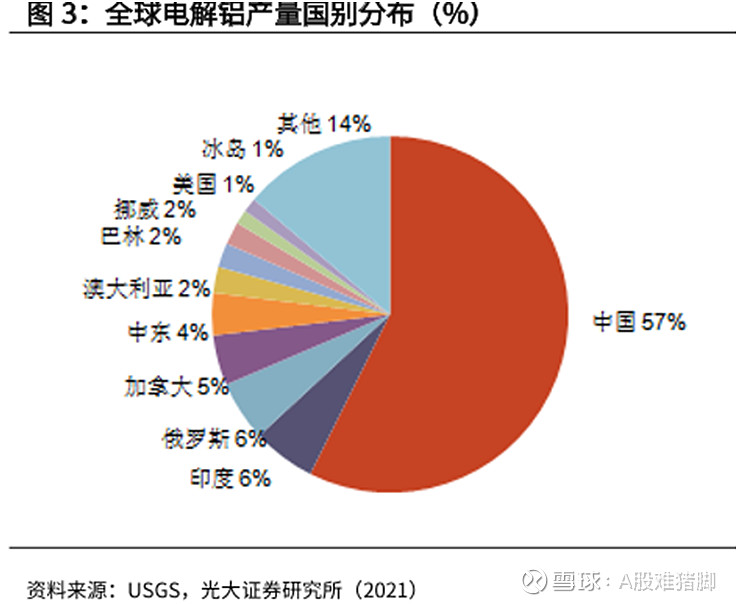

当前,我国电解铝产量占全球比重约为57%,再生铝产量占全球比重为40%。2020年,我国原铝产量3708万吨,再生铝产量为750万吨,我国再生铝产量占铝产量比重约为16.8%。

中国再生铝工业起步较晚,上世纪70年代后期才初步形成雏形,近年来我国再生铝产业发展较快,产量持续增长,但整体仍落后于发达国家。发达国家的再生铝产量占比已经普遍超过原铝产量,欧美日再生铝占铝总供应量比重超50%,其中,日本国内铝合金生产已完全采用废铝作为生产原料,其余合金及铝制半成品需求依靠进口补充。

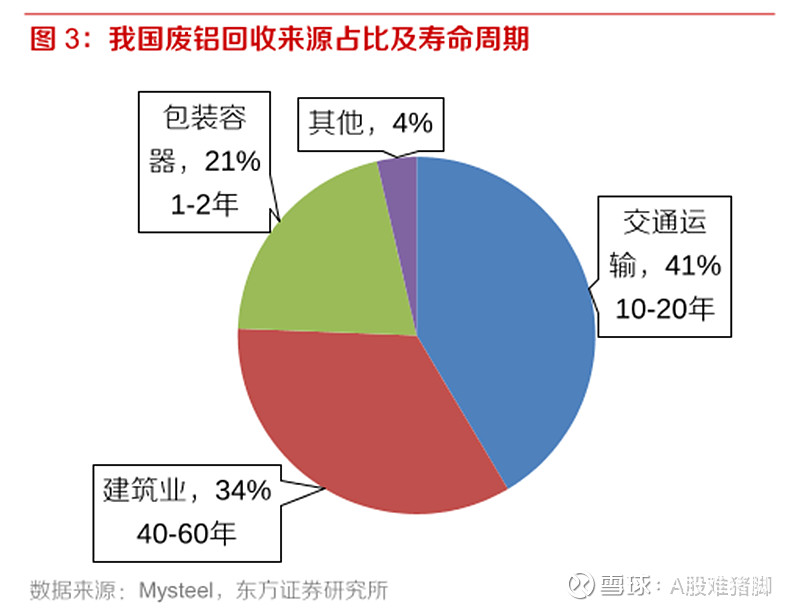

我国生产的再生铝中,大部分来自国内废铝回收,其余部分来自进口废铝。目前再生铝原料中,国内回收废铝占比达到89%。废铝根据来源可分为新废铝和旧废铝。新废铝指铝材加工公司或铸造公司制作过程中产生的边角料以及因成分、性能不合格而报废的产品,一般由企业自行或委托周边厂家回炉熔炼成原牌号合金。旧废铝指的是从社会上回收的废铝及废铝件,如旧铝门窗、报废汽车、电器、机械中的铝件、废旧铝易拉罐等铝容器、报废的铝导线等,旧废铝最大的来源是交通运输领域,主要是报废汽车,其次是包装容器,这两个领域铝消耗量大,且回收率高。

导致我国再生铝占比较低的另一个原因是国内废铝存量不高。相较于国外发达国家,我国工业化历程较短,社会积蓄的铝总量还比较少。2019年我国人均铝存量207kg,社会总存量2.9亿吨,而美国2006年人均铝存量就已达489kg,社会总存量6.85亿吨。自2000年铝材产量突破200万吨后,产量保持了迅速增加,2001年至2019年铝材产量复合增长率达到19%,铝制品的使用周期一般为20年左右,预计2020年以后我国再生铝资源将会更为丰富。我国将迎来废铝回收快速增长期,预计2023年超过1000万吨,2030年超过1700万吨,2020-2030年再生铝产量年复合增长率为8.2%,比2010-2019年增长2.6个百分点。

在进口废铝方面,由于2017年我国禁止洋垃圾入境,大部分废铝调整为限制类进口,自2019年下半年开始,废铝进口实行批文制,废铝进口数量急剧减少。

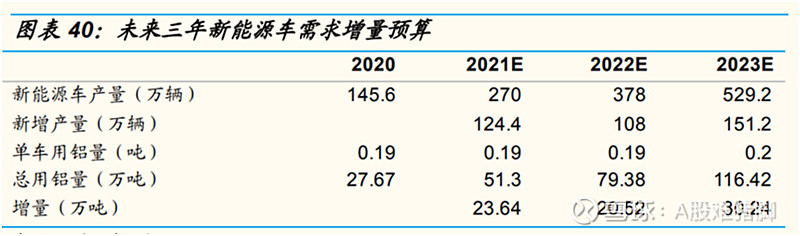

需求侧方面,再生铝受限于废铝原材料成分复杂的影响,延展性较差,国内再生铝合金大多数都用在生产铝合金铸件,用于汽车以及摩托车零部件、五金工具、电器电子等行业。虽然传统汽摩产业增速下滑,但再生铝在新能源汽车部分环节应用的扩大(主要在底盘、悬架以及传动系统等),将会跟随汽车轻量化以及新能源汽车产量而增长。

在汽车轻量化以及新能源汽车产量增加的背景下,铝合金在我国汽车行业的运用还有很大增长潜力。随着汽车产量的增长及汽车单车用铝量的提升,预计汽车用铝合金及汽车用铝合金铸件拥有较为广阔的发展前途,汽车消费量将继续成为拉动再生铝需求的主要动力。

由于再生铝合金在生产所带来的成本的优势,凡是再生铝合金广泛生产的合金产品,基本上不会再用原铝生产。因此,除非再生铝生产的基本工艺发生较大变革,再生铝合金和原铝合金各自的应用场景范围相对来说比较稳定,但部分合金铸件一定要通过掺配原铝液来达到下游厂商要求。由于再生铝所产铝合金价格相比来说较低,下游使用再生铝合金的厂商依赖度较高。

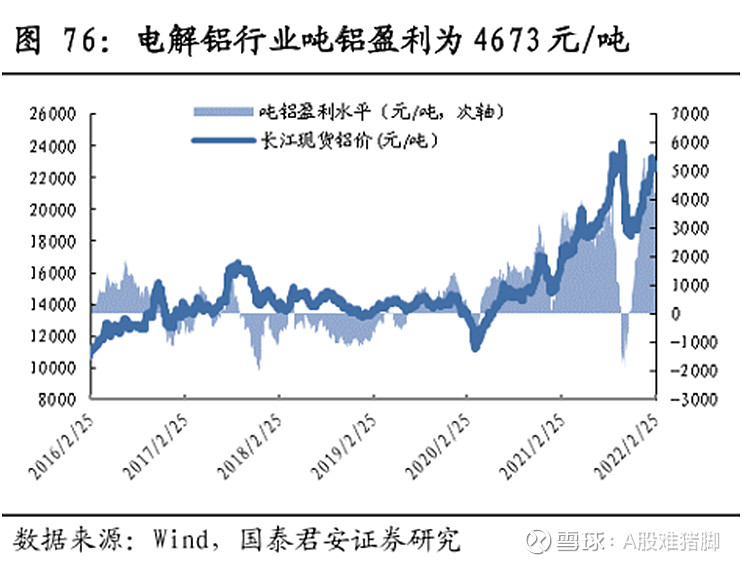

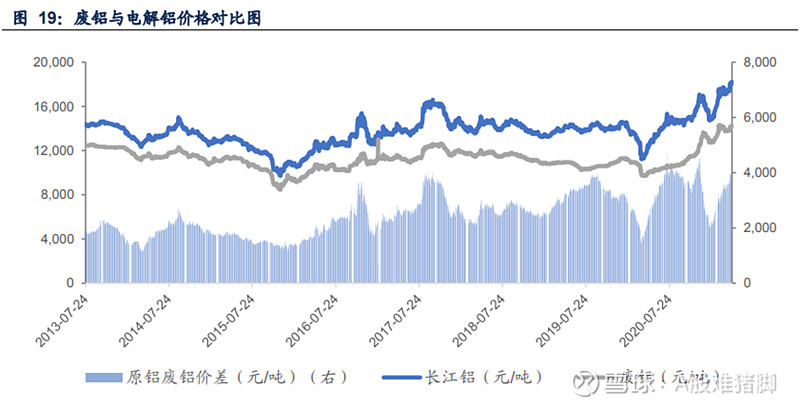

与上下游之间的深度绑定,使得再生铝环节厂商议价能力较高,而当前部分铝合金定价模式为“纯铝价格+加工费”,因此伴随电解铝价格中枢或将继续抬升,废铝与原铝价差空间继续扩大,再生铝合金价格和盈利水平有望继续提升。

再生铝的将持续受益于双碳及能耗政策的推进。一方面汽车轻量化、光伏等新能源产业用铝量持续上升,将继续作为未来驱动铝需求的强劲动力;另一方面,国内电解铝4500万吨产能天花板已定,“双碳”及能耗控制等政策使原铝供给弹性逐渐减弱。再生铝能耗及碳排放量均低于原铝,未来伴随废铝保级利用以及回收体系的完善,再生铝的运用空间将持续打开。

对于铝供需平衡的测算,国家发改委为再生铝产业设定了在2025年达到1150万吨的年产量目标大概率会被超过,再生铝占铝总需求占比不断的提高。但是,当前再生铝行业也存在很多问题:

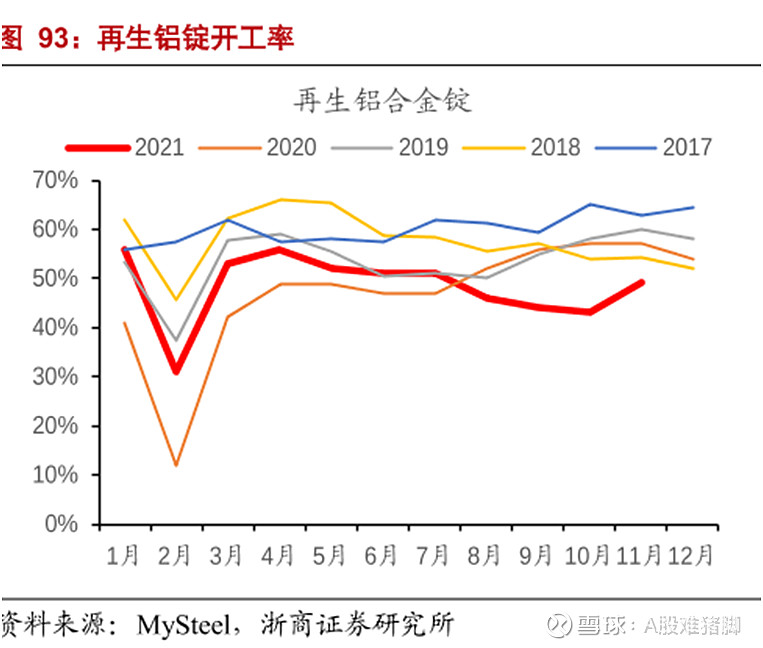

一、产能利用率偏低。2020年我国再生铝行业产能约为1200万吨,行业产能利用率平均仅为60%,产能过剩的情况相对来说比较严重,根本原因是低端产品同质化竞争严重、产品结构单一,未来要比较长时间改变。

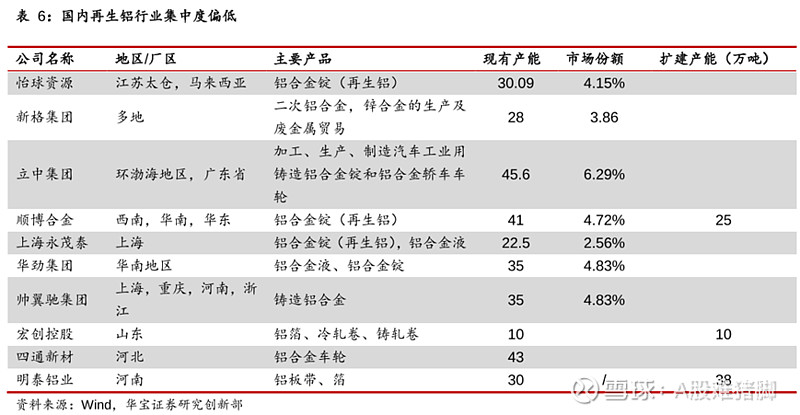

二、行业集中度偏低。我国再生铝企业大部分规模较小,目前全国再生铝企业有上千家,主要以民营和外资(合资)企业为主。2019年我国再生铝企业产能超30万吨有8家,产能介于10-30万吨的有19家,产能介于5-10万吨的有36家。工信部规定新建再生铝项目年产10万吨以上,现有再生铝公司制作规模不小于年产5万吨。随着行业进一步规范,部分小企业逐渐被淘汰,我国再生铝企业市场集中度有所提高。

三、废铝利用价值不高。再生铝保级利用指代企业依据废铝原料及废料内微量元素配比,再生出与废铝型号相一致铝合金原料,其可继续用于废铝来料的应用场景。当前大部分回收的旧废铝由于杂质含量高,没办法做到保级使用,只能降级做成压铸铝合金。国内再生铝龙头间存业务模式差异,主流企业仍以重熔合金锭并制造铸造产品为核心路径。现有有突出贡献的公司中,明泰铝业为实现保级利用为主,别的企业均以废铝回收—再生合金锭—熔铸及铸造件—汽车、新能源车、摩托车等应用场景为产业路线。

四、 终端需求过于集中。汽车行业占到再生铝消费量60%以上,大多分布在在车轮、发动机缸体缸盖、曲轴箱、进气管、带轮、变速箱、油泵、保险杠等部件,这些部件大部分用铸造铝合金制作。如果汽车行业发展进入瓶颈,再生铝产能过剩问题就会凸显。

五、 生产原料可能会有缺口。未来几年内,国内再生铝产量或达1600万吨的水平,是当前再生铝产量的两倍多。增产迅猛,废铝等生产原料有几率存在较大缺口。六、下游应用减少。随着汽车电动化推进,再生铝的重要消费领域燃油车发动机缸体缸盖、变速箱需求减少,而电动车新增用铝部件如电池包等很少使用再生铝,因此铝铸件包括再生铝在汽车用铝中的占比有可能减少。在成本方面,再生铝生产具有“料重工轻”的特征,成本中直接材料占比90%以上,各个企业再生铝加工成本差异较小,产成品销售有公开市场报价,因此废铝采购成本是各个公司制作成本的主要差别。在利润方面,再生铝企业的盈利主要根据铝锭和废铝之间的价差。在铝价上涨过程中,原铝价格涨幅大于废铝价格涨幅,精废价差扩大;在铝价下跌过程中,原铝价格跌幅大于废铝价格跌幅,精废价差收窄。精废价差越大,企业提高再生铝使用比例的意愿就越强。

原铝价格波动大于废铝价格波动,部分原因是废铝为非标品,价格发现不如原铝灵敏,还有部分原因是废铝供需体系与原铝有所差别,废铝价格并不严格根据原铝价格调整。

综上,电解铝产能受限,再生铝行业前景比电解铝更广阔,但行业竞争格局较差。电解铝未来格局稳定,几乎不会再有新进入的企业。但再生铝壁垒不高,可以看做来料加工企业,铝保级还有一定的技术方面的要求,但绝大多数企业做的再熔合金锭门槛很低,要进行扩产很容易,在再生铝替代电解铝的过程中会有大量的企业涌入,企业要做大的概率不大。另一方面,再生铝利润弹性不如电解铝。所以,表面上看,虽然再生铝行业更符合低碳绿色的政策导向,但行业壁垒太低,基本上没有护城河,其实不是一门好生意。

铝分原铝和再生铝。原铝生产是以铝土矿为原料,经 氧化铝 电解生成电解铝(铝水),电解铝可以铸造成铝锭或添加合金元素后生产铝合金制品。铝具有抗腐蚀性的特点,因此拥有非常良好的回收利用性。再生铝是由废旧铝或废铝合金重新熔化提炼而得到的铝金属。由于废品中含铝量不一,几乎不可能重新炼...