新闻中心

2020年中国铝矾土及氧化铝市场年度报告

来源: 新闻中心 时间: 2024-01-24 21:23:19

百川盈孚统计,截至2020年11月30日,中国氧化铝建成产能为8784万吨,其中使用国产矿石的产能约为4160万吨,占比中国总产能47.36%;使用进口矿石的产能约为4624万吨,占比中国总产能52.64%。

预计随着新增产能的逐渐建成并投产,中国使用进口铝矾土的产能将继续表现为小幅上行的态势,其占比中国氧化铝总产能的比重也将逐渐增加,预计2021年最终使用进口铝矾土的产能占比或将达到55%,而使用国产矿石的产能占比则降至45%左右。

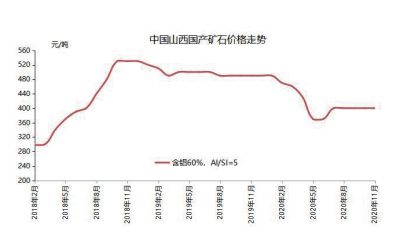

山西国产矿石价格在2019-2020年期间运行较为平稳,相比于2018年来看,山西地区国产矿石价格重心有所下移,矿石价格重心下移有受到下游氧化铝价格较为低迷的影响,同时也有由于当地氧化铝企业开工率较低对于矿石需求略有下滑的影响,预计2021年山西地区国产矿石价格仍以平稳运行为主,矿石价格上行阻力较大,预计2021年全年山西地区含铝60%,铝硅比5.0品位的国产矿石价格围绕380元/吨左右裸价到厂波动。

河南地区主流含铝60%,铝硅比5.0品位的国产矿石价格自2019年下半年开始回落,并且降幅较大,而在2020年河南地区主流矿石价格呈现出稳中有跌的态势,整体波动围绕在300元/吨左右。河南地区矿石价格与山西地区时有互相影响的现象显现,当山西地区国产矿石价格较高与河南地区国产矿石拉开一定价差后在某些特定的程度将带动河南地区国产矿石价格小幅上行,直至河南地区国产矿石运送至山西地区算上运费后并无价格上的优势。预计2021年河南地区国产矿石价格持续保持稳定为主的态势,整体或将围绕280-320元/吨区间内进行波动,供给方面同样将维持平稳运行的局面。

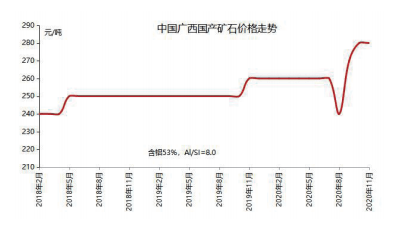

广西地区国产矿石方面多为氧化铝企业自采矿,市场流通的民采矿数量较少,因此矿石市场并无太大变化,个别企业无自备矿山则需外购部分民采矿并且搭配一定量的进口矿石使用投入生产。预计2021年广西地区矿石市场如无刺激性因素的话将继续维持其固有的稳定局势。

贵州地区国产矿石价格在2020年内波动不大,主流含铝60%,铝硅比6.0品位即“双六”矿石到厂裸价基本位于280-300元/吨,南方矿石市场受各方影响较小,整体表现较为稳定,但贵州地区同样有部分自采矿,可适当降低贵州地区氧化铝公司制作成本。预计2021年贵州地区主流“双六”品位的矿石将保持在280元/吨左右进行波动。

随着“北铝南移”,氧化铝产能也跟随电解铝逐渐向南转移,各大集团氧化铝新建产能也均放在沿海、港口地带,因此其新建产能未来需以使用进口矿石为主,国产矿石市场需求方面不会减弱太多预计将维持现在局面,但进口矿用量持续增加也将使得国产矿石市场占有率逐渐缩小。国产矿的市场需求在某些特定的程度上也需观察环保政策及矿山开采等方面的限制,以及后期国家矿产资源是否统一调配,一旦环保等政策再次来袭,矿石开采量受限,并不排除氧化铝企业受原料供应不足的影响继续将产能转型转为使用进口矿石用于生产。

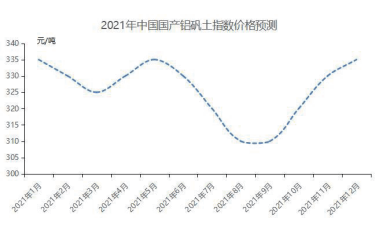

2021年初期仍处于北方采暖季环保管控阶段,氧化铝公司制作情况预计仍延续2020年底局势,因此氧化铝企业开工不足导致其对于矿石需求量下降,叠加国产氧化铝价格低位震荡的局面,国产铝矾土价格或在2021年一季度出现小幅回落。

二季度氧化铝企业的复产带动了矿石需求,或在某些特定的程度带动国产矿石价格上行,但在随后的三季度预计国产矿石价格并无支撑并且开采量可适当增加,所以价格这一块或呈现较为显著的回落态势,但在四季度这一局面再次反转,国产矿石价格呈现上行态势。

预计2021年全年来看,国产铝矾土指数价格或将在310-340元/吨(裸价到厂)区间内波动,波动幅度略有缩窄,频率方面预计也不会太过频繁。

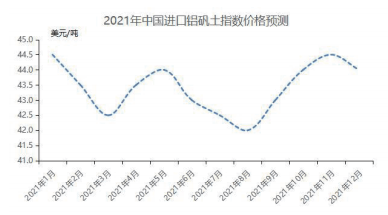

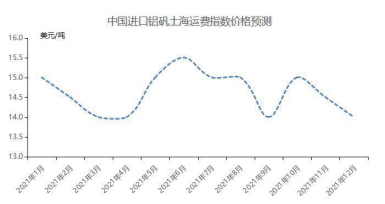

随着需求的增加,进口矿石的数量方面必将继续保持上行,而价格这一块预计进口矿石价格在年初阶段随着海外疫情的延续或将使得海运费价格这一块呈现出小幅回落的态势从而带动进口矿石CIF价格出现小幅下跌。在二、三季度进口矿石价格这一块或呈现出小幅震荡的局面,而三季度末直至四季度进口矿石周期性回落或将带动进口铝矾土指数价格呈现出回暖态势。

预计2021年全年,中国进口铝矾土指数价格将维持在42-45美元/吨(CIF),波动幅度与国产矿石价格相同呈现出缩窄的局面。

海运费价格这一块并无太多规律可循,需重视海外原油价格波动带来的海运费价格变化。

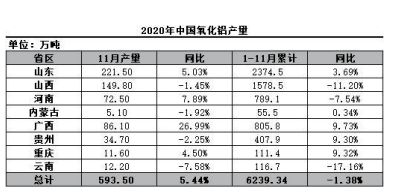

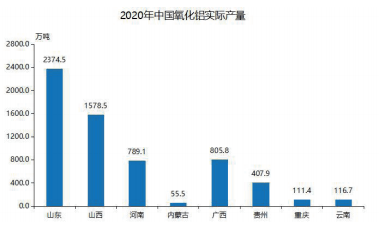

百川盈孚统计多个方面数据显示,中国2020年1-11月中国氧化铝产量为6239.34万吨,同比略有下滑,下滑根本原因还是由于氧化铝价格低迷带动氧化铝公司制作积极性不高,同时叠加其他环保、限产等政策综合使得产量同比略有下降。

中国国产氧化铝的主要输出量体现在北方的山东、山西地区,南方则为广西、贵州地区,但随着行情的变化,在2020年内已出现“南货北运”的情况,适当缓解南方氧化铝供应过剩的局面,至此北方氧化铝市场除了需要受到进口氧化铝的冲击,还要受到南方氧化铝北上后的国产氧化铝冲击,综合看来北方市场之间的竞争激烈程度有增无减。

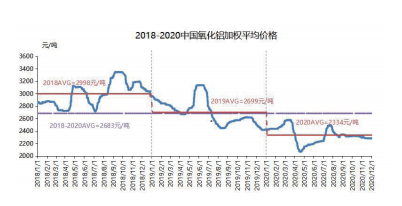

整体来看,2020年中国国产氧化铝价格位于210 0 -2600元/吨区间内波动,但多数时间还是表现为中国国产氧化铝价格较为疲软的状态,表现多为低位震荡,全年均价在2335元/吨左右。

从百川统计的三年历史数据分析来看,2018-2020年三年内中国国产氧化铝价格呈现出阶梯型下滑的局面,全年均价由2018年的2998元/吨下跌至2019年的2699元/吨再下滑至2020年的2335元/吨,跌幅分别为300元/吨左右及350元/吨左右,价格这一块的下跌也非常直接的体现出中国氧化铝供应过剩的局面(包含进口量)。

2020年中国国产氧化铝价格如此低迷,在很大程度上受到氧化铝企业与电解铝企业长单量签订比重较大的影响,导致市场现货流通量较为有限,无法充分带动氧化铝市场现货价格上行。

百川对于2021年中国氧化铝、电解铝产量进行预测并匹配,预计2021年中国国产氧化铝、电解铝产量方面均有较大幅度的提升,而从二者匹配的情况去看,国产氧化铝处于明显短缺状态,但此部分短缺的量当前来看可由进口氧化铝充分做补充,最终将使得氧化铝-电解铝匹配基本呈现出平衡态势。

虽然全年预计呈现出较为平衡的态势,但需考虑不同阶段内氧化铝-电解铝匹配情况或将出现差异从而使得价格这一块呈现出波动情况。

1)2021年一季度预计受到春节假期及运输等方面的影响初期价格较为平稳,趋势保持小幅向上的态势,在春节之后运输逐渐恢复叠加电解铝企业需进行适当补库或在某些特定的程度带动氧化铝现货需求提升从而刺激价格持续上探;

2)2021年二季度随着北方采暖季限产的结束,或将有部分采暖季期间受一定的影响的产能解除限制恢复满产运作时的状态,因此氧化铝供应量提升或在某些特定的程度将利空国产氧化铝价格,最后导致二季度国产氧化铝价格呈现出下滑态势,并且跌幅较大;

3)进入2021年下半年,电解铝新建产能逐渐反映出来,其对于氧化铝需求方面或有一定提升从而带动国产氧化铝价格呈现出上行趋势,并且预计2021年氧化铝价格高点或将在第三季度出现;

4)进入四季度后,经历了三季度国产氧化铝价格上行后氧化铝企业方面也有一定的可能进行一定的复产及提产使得国产氧化铝供应量再次增加,使得价格涨至高点后开始小幅回落,但预计回落空间较为有限;

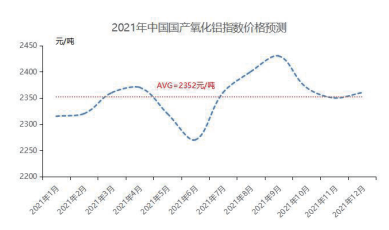

5)总的来看预计2021年全年氧化铝价格在2250-2450元区间内波动,全年均价预计将在2350元/吨左右,此价格基本与2020年相差不大;

6)国产氧化铝价格这一块的变化应最大限度地考虑进口氧化铝带来的影响,如进口氧化铝延续2020年状况,那么对于国产氧化铝将有一定的“利空”,但如进口氧化铝价格有一定的起色,那么其对于国产氧化铝的影响将适当减弱;

7)2021年中国国产氧化铝价格仍需考虑成本端的变化,主要需考虑矿石及烧碱价格的变动,预计成本方面2021年并不会有太大变化,完全含税平均成本预计将保持在2200-2300元/吨;

除了上述原因外,2021年国产氧化铝价格仍需考虑环保政策方面的变化及要求,同时需关注三年蓝天保卫战已过,国家是否发布新的环保方面的政策,如政策变化那么对于矿石的开采及氧化铝生产又将产生哪些影响目前尚未可知。返回搜狐,查看更加多