新闻中心

紫金矿业VS陕西煤业:矿企两大模式之辩

来源: 新闻中心 时间: 2024-03-20 10:49:47

以金属视角切入煤炭,第一篇我们对标两大赛道巨头,紫金与陕煤,期望以比对互为借鉴进而 对各自模式再思考。借紫金与陕煤 ROE 比对其根本是回答资源龙头盈利再分配——分红降负 vs 再投资,孰能实现股东回报最大化?陕煤模式确实为矿企提供了一个投资回报率的锚。我们做了两类陕煤远期 ROE 测算:一是 18%,利润全分红;二是 13%,按当前分红率。紫金过往 矿山如卡莫阿 ROE 为 31%,13%或给未来扩张提供投资回报率参照。

以金属视角切入煤炭,第二篇我们对标两大赛道巨头,紫金与陕煤,期望以比对互为 借鉴进而对各自模式再思考。近年周期龙头商业模式一分为二:一是传统景气扩张 类,盈利再投资,如铜/金/钛白粉/磁材/炼化等;一类是优化减负分红类,盈利还债分 红,如煤/航运/铝/油品贸易/玻纤等。铜与煤恰是两大模式分立下的典型,借紫金与陕 煤 ROE 比对其根本是回答资源龙头盈利再分配——分红降负 vs 再投资,孰能实现股 东回报最大化?当前高股息资产备受追捧或是市场极致悲观选择前者的偏好,本篇期望跳脱出情绪更客观评估两种模式由来、优劣与展望。

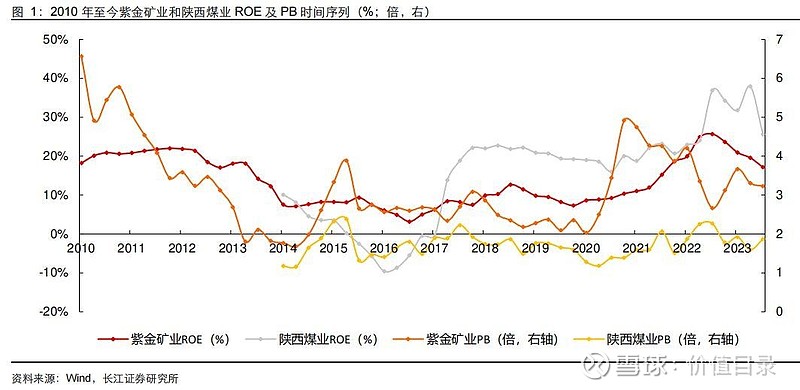

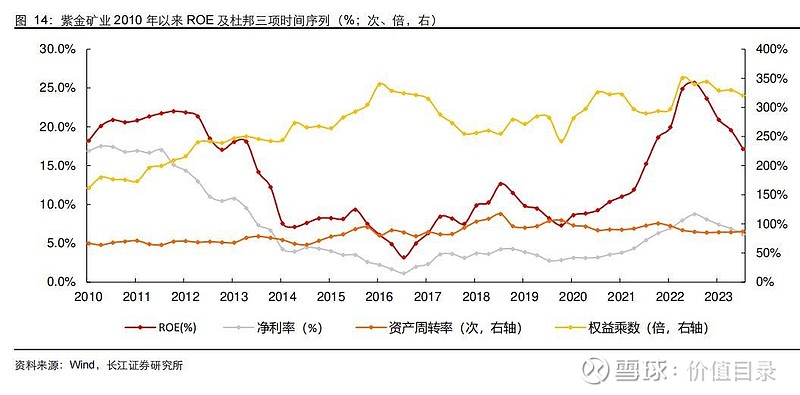

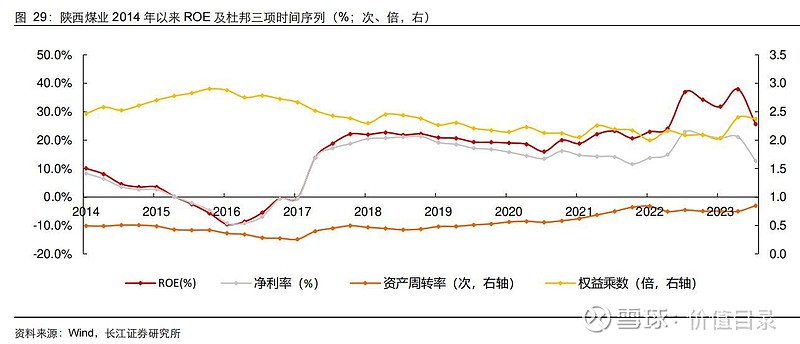

过去三年,两大巨头均为投资人带来优质回报,年均 ROE,紫金/17%,陕煤/25%:

1)净利率维度,陕煤紫金,陕煤以更纯矿业务领衔毛利率,且降负费率优化致其净 利率优势更为凸显;2)资产周转率维度,紫金陕煤,紫金冶炼贡献高周转,但边际 上,降负增效致陕煤资产效率提升迅速,紫金加速收并购做大资产但因建设期部分矿 山收益存时滞致效率阶段性震荡略降;3)权益乘数,紫金陕煤,紫金典型扩展策略 权益乘数明显提升,而陕煤持续优化负债降杠杆。

ROE 比对,当前看陕煤或略胜一 筹。同样以资源重估作为高 ROE 的基础,陕煤降负分红策略更具确定性易守住高回报 率,而紫金扩张策略存时滞,杠杆放动,将期待与变数引向未来。 自 2017 年起,相较紫金,陕煤 ROE 始终处于高位。从时间序列看,14-15 年间,受行业内煤炭供给过剩影响,陕煤 ROE 出现大幅度地下跌,得益于“十三五”期间供给侧改 革政策,陕煤 ROE 于 16 年触底反弹,并在 17 年间快速上升,于 17H1 首次领先紫 金,并持续霸占高位;虽 21 年以来,紫金 ROE 有了较大幅度攀升,并于 22H1 超过 陕煤,但短暂超越后 ROE 再次回落,截至 23Q3,陕煤(25.6%)领先紫金 (17.2%)8.5pct。

与动荡上升的 ROE 不同,陕煤 PB 始终低位震荡,在 2.0 左右徘 徊,居于紫金之下。 利用杜邦三项对 ROE 进行拆解,高净利率是支撑陕煤 ROE 高位运行的关键。

➢ 净利率维度,陕煤紫金:紫金净利率始终较为平稳,10-23 年间,ROE 中 枢为 14%,波动率为 6%;陕煤净利率,则在 17 和 22 年间出现明显抬升, 17-23 年间,陕煤 ROE 中枢为 22%,支撑陕煤 ROE 高位运行,期间陕煤 ROE 波动率为 7%。

➢ 资产周转率维度,紫金陕煤:紫金始终处于陕煤之上,但自 14 年上市以 来,陕煤资产周转率增速(CAGR:6%)高于紫金(CAGR:2%)。20-21 年间,受陕煤现金分红比例快速提升的影响,同期二者间距大幅收窄,截至 23Q3,紫金资产周转率(0.87 次)仅高于陕煤(0.85 次)0.02 次。

➢ 权益乘数维度,紫金陕煤:陕煤始终低于紫金,且差距不断拉大(紫金 CAGR:3.1%;陕煤 CAGR:-0.4%)。

将目光投向本轮周期,延续上轮周期(15Q3-20H1),陕煤表现优于紫金,以 25.2%的 中枢水平领先紫金矿业(16.9%)8.3pct;成长性方面,陕煤击败紫金,以 13.8%的中 枢抬升水平优于紫金(8.8%)。分析背后原因,一方面或与紫金、陕煤先天禀赋+赛道 选择有关;另一方面或与紫金强管理,全球扩张,赌注未来;陕煤借东风,降负分 红,聚焦当下的发展模式有关。

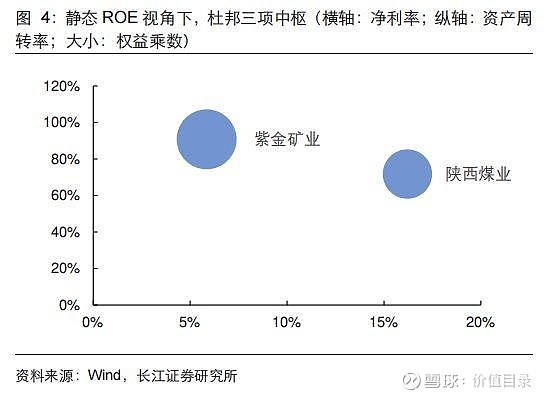

静态视角分析本轮周期表现,高净利依旧是陕煤高位运行关键。净利率维度,陕煤紫 金:本轮周期中,陕煤净利率中枢(16.2%)是紫金中枢(5.9%)的 2.8 倍,高 10.4pct。 资产周转率维度,紫金陕煤:紫金周转率中枢为 0.91 次,陕煤周转率为 0.72 次,紫 金是陕煤的 1.3 倍。权益乘维度,紫金陕煤:紫金权益中枢为 3.2,陕煤权益中枢为 2.2,紫金是陕煤的 1.5 倍。虽然在周转率维度陕煤略逊于紫金,但净利方面的领先使 得陕煤依旧为 ROE 胜者。未来,随着陕煤与紫金周转率差异的缩小(本轮周期陕煤周 转率 CAGR:14%,紫金周转率 CAGR:-3%),短期内,陕煤 ROE紫金 ROE 的格 局将会延续。

对于大宗商品而言,最好的行业模式莫过于需求有增长,同时供给受约束。我们认 为,需求侧决定行业天花板的高度,而供给侧往往影响行业盈利的厚度。在需求正向增 长的大宗商品领域,供给对需求的响应越弱,商品越易涨价并获取足够宽阔的利润空间。 铜,便是典型的需求有增长,同时供给有约束的品种。

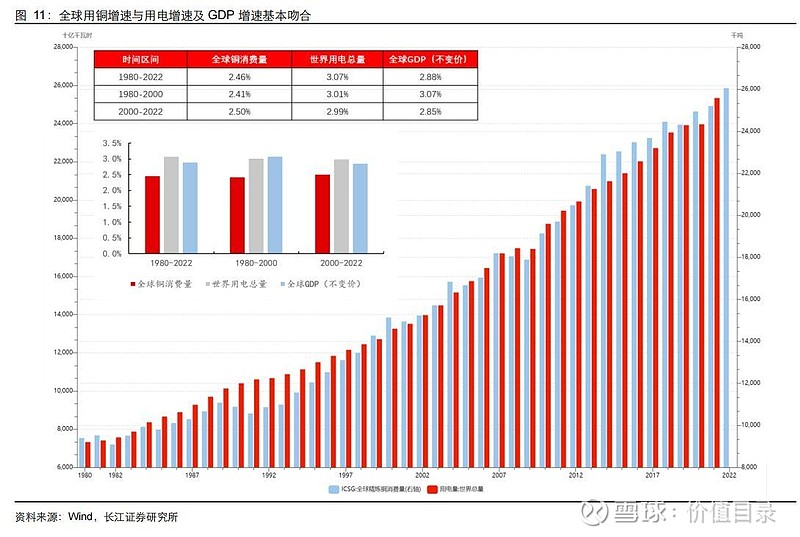

需求端,铜的底层逻辑是电,铜是目前技术条件下最主流的导电材料,在替代品出 现之前,只要全球用电总量增加,全球用铜总量就会伴随增长,而全球电气化不断深入 是显而易见的发展趋势。虽然统计显示铜广泛应用在工业制造等诸多下游领域,但穿透 来看,在所有下游当中,超过 70%的铜均充当着电的载体材料的角色,导电材料才是铜 的底层逻辑,在替代品出现之前,只要全球用电总量增长,全球用铜总量就会伴随增长。

事实上,1980 年至今,全球耗铜量的年均增速与全球用电量增速以及全球 GDP 增速基 本吻合,其中,耗铜量 CAGR2.46%,用电量 CAGR3.07%,GDP CAGR2.88%。

供给端,受制于资源禀赋约束,铜供给对于需求的响应程度在工业金属当中最为弱 势。一方面,全球铜资源储量相对较少,仅约为铁矿石资源储量的约 1/100,铝土矿资 源储量的 1/40,同时有限的资源储量散落在约 840 座铜矿山当中,矿山分布极为离散, 不同矿山的资源禀赋和所处的自然及人文环境差别很大,使得行业成本曲线非常陡峭,边际供给获取需要更高的价格激励,由此支撑了行业价格和盈利空间;另一方面,由于 单体铜矿相对较小、新发现的绿地铜矿越来越少、矿山可研+建设周期又往往超过 5 年, 使得供给难以及时响应需求变动,在需求持续增长背景下,所表现出来的便是铜价易涨 难跌。

商品底层属性在现实端的映射,增速越快,估值端越宽容;3 是结构,表征需求的稳定 性,具体分为行业结构和区域结构,需求结构越分散,整体需求相对越稳定。

供给端,可以借由总量和结构两个分析维度,回答两个非常基础但值得深入思考的 问题:1 是特定大宗商品的合理价格中枢,应该在什么位置上?2 是哪类大宗品更容易 涨价?

分析第一个问题,总量维度,看储量,储量表征大宗资源品的稀缺程度;结构维度, 看品位,品位表征资源品的获取难易程度,品位越低,获取难度越大,在目前近似的采 选工艺背景下,品位越低的品种,在开发提炼过程中所耗费的人力物力财力越大,其合 理的价格中枢就越高,在这个意义上,品位比储量更为重要。举例而言,全球铁矿石平 均品位为 50%,全球铜矿平均品位为 0.8%,若不考虑回收率和损耗,则采选两吨原矿 可以获取一吨铁,作为对比,采选 125 吨原矿才能获取一吨铜,体现在价格端,最新铁 矿石和铜价分别为 900 元/吨和 68500 元/吨。

第二个问题,核心看成本曲线,若需求维持正增长,则成本曲线越陡的品种,边际 供给获取所需要的价格激励就越高,商品就越容易涨价。成本曲线的背后,是资源的富 集度或者说是矿山的离散度,单一成矿带越小,矿山分布越分散,矿山资源禀赋和所处 的自然及人文环境差别越大,成本曲线越陡峭。

以上是对供需长周期的分析框架,对于短期,需求可以关注核心下游的景气变化, 供给可以关注产能周期走势,外生的政策约束和扰动等。 如果说需求扩张、供给约束的行业模式使得行业蛋糕增厚加宽,总量增加,紫金全球扩 张模式便是其在行业中抢夺丰厚利润最好的矛。 紫金“高 ROE+净利率升+周转率稳+杠杆率升”的背后,是其并购优质矿山的扩展模式。铜矿作为典型大宗品,行业竞争核心拼成本,低成本一来自资源禀赋,二来自管理和效 率。

紫金矿业从县级小矿企起步,起家并不掌握资源禀赋优势,核心凭借极强开发运营 和成本管控能力实现降本。后基于开发和控本优势,通过有效择时逆周期并购,低成本 获取大量资源改善自身资源禀赋并进行开发运营赋能,培厚盈利潜力,并如滚雪球般践 行上述模式实现持续扩张成长。 2016-2022,紫金矿业 ROE(摊薄)从 6.01%提升至 22.53%。根据杜邦三项来看,紫 金矿业权益乘数和资产周转率相对稳定,净利率大幅抬升是支撑紫金矿业 ROE 走高的 关键。净利率的大幅改善,受益于铜金价格上涨所带来的毛利率扩张,同时,紫金矿业基于强悍的矿山开发和成本管控实力,持续进行逆周期并购,低成本获取大量矿山资源 并进行高效运行,显著改善自身资源禀赋和业务结构,培厚了盈利潜力。

具体而言,2015 年至 2022 年,通过一系列收购及扩产,紫金矿业资源实力大幅扩充, 矿产品产量明显增长。矿产铜权益资源量自 2015 年的 2346 万吨大幅提升至 2022 年 7372 万吨,矿产铜产量自 2015 年的 15 万吨增长至 88 万吨;矿产金权益资源量自 2015 年的 1261 吨提升至 3117 吨,矿产金产量自 2015 年的 37 吨提升至 2022 年的 56 吨。 除却资源量的增厚,这一阶段公司业务结构同样发生变化,高毛利率的铜矿金矿产量增 幅远超低毛利率的冶炼产品,使得公司毛利率得以改善。

一是,铜矿行业自身特点:铜矿是典型大宗商品,销售端无溢价,铜矿公司的行业竞争 力来自于成本比拼,成本越低,竞争力越强。一般而言,矿山低成本来自两方面,一是 拥有优质资源,同等开发条件下,资源禀赋越好开发成本就越低,此类企业赚取的是禀 赋的钱;二是运营高效+成本控制有力,同等资源禀赋条件下可以做到更低成本,此类 企业赚取的是管理的钱。

二是,紫金的业务模式:与陕煤坐拥中国最优质煤炭资源,可以轻松赚取禀赋的钱不同, 紫金矿业从县级国资小矿企起步,起初并不拥有资源禀赋优势,核心凭借极强的开发运 营能力,不断压低成本,赚管理的钱;而后持续进行逆周期并购,在行业底部低成本获 取大量资源,其中不乏世界级矿山,进行管理输出将并购矿山高效开发运营,在扩大利 润规模的同时增厚资源禀赋,从赚管理的钱,逐步过渡为赚管理+禀赋的钱。在这一发 展模式下,成本管控能力是最重要的基础,是紫金可以越吃越大持续成长的关键。

具体来看: 供给端,中长期视角下,“双碳”目标下企业资本开支意愿下降,扩产能力有限。一 方面,“十二五”至“十三五”时期受煤价单边下行及供给侧改革影响,行业勘探投入较 少致储备产能不足,叠加煤矿建设周期往往较长(从勘探到竣工所需时间一般为 5-10 年,在建转固所需时间则大致为 2 年左右),因此预计煤炭新增产能在“十四五”乃至 “十五五”期间仍难大量释放。另一方面,新建煤矿投资金额的抬升以及安全生产费用 等运维成本的提高也使得煤企资本开支负担加重,并在面对“双碳”目标及未来的经营 不确定性时扩产意愿进一步下降。短期视角下,煤矿安全形势严峻、安监政策趋严,存 量产能弹性减弱。

行业资本开支不足背景下近两年原煤产量仍可实现快速增长,主要得 益于政策利用存量产能核增的方式实现增产保供。然而持续高强度、高负荷的运转导致 煤矿采掘接续严重紧张,安全生产事故频发,2023 年下半年以来,安全检查层级及力 度的升级使得煤炭产能利用率有所下降,新核增产能步伐或也将有所放缓,进一步缩小 了煤炭的供给弹性。

需求端,煤炭消费在“碳达峰”前或仍有望实现小增。煤炭消费占比虽呈趋势下行, 但煤炭消费量绝对值仍在增长。由于我国动力煤下游中 70%为电力和供热,因此我国动 力煤消费量和我国 GDP 增速、火电发电量呈现较为明显的正相关关系。考虑到未来我 国经济增速总体仍保持正增长,因此预计煤炭消费量仍长期为正。

中长期来看,若严格执行我国《2030 年前碳达峰行动方案》,预计我国“十五五” 时期煤炭消费量或面临下降;若能源消费总量不进行控制,我国煤炭消费量年化增速约 1%。

情景一:考虑到 2030 年能源消费总量需控制在 60 亿吨以内、非化石能源消费比 重需达到 25%的要求下,则煤炭消费或在 2027-2028 年左右达峰,随后煤炭消费或面 临瓶颈期甚至减量。

情景二:若能源消费总量不进行控制,则十五五期间能源消费总量增速在 2-3%之 间,则我国动力煤消费量仍具备年化 1%的增长可能。

与紫金起于微时不同,资源禀赋优异的陕煤在面临同样需求增长、供给约束的局面,守 成的压力让其做出了不同的选择,此时,减负分红成为陕煤最好的盾。

陕煤“高 ROE+净利率升+周转率稳+杠杆率降”的背后,是其降债提效分红的减负模式。 煤炭企业的“护城河”为资源禀赋,优秀管理则为“护城河”添砖加瓦。陕西煤业以资 源为底,坐拥可采储量 106.06 亿吨,可采年限达到 65 年,且具有单井规模大、高卡煤 占比高、产业链议价能力强、吨煤成本低等优势,资源禀赋优异。

在“供改”历史节点 之后,选择了大刀阔斧优化产能、控股股东战略性大规模债转股成功降低负债率的路径, 为其 ROE 提升创造内生动力。 2014Q1-2023Q3,陕西煤业 ROE 从 10.1%提升至 25.6%,其中最低点出现在 2016Q1 (-9.6%),最高点出现在 2023Q2(37.9%)。根据杜邦三项来看,陕西煤业净利率走势 与 ROE 基本一致,即高净利率是支撑陕西煤业 ROE 高位运行的关键。而净利率较高 离不开公司业务纯粹充分受益于行业煤价整体抬升、资源禀赋优异支撑较高经营利润率、 利息负担较轻等因素。

同为矿企,我们欣喜地看到两大巨头卓越基因均指向强禀赋+优管理,但触发不同 模式选择或是赛道与出身的差异:1)赛道,虽铜与煤价中枢提升相近 35%,但煤供需 双稳为存量格局,铜有新能源助力供需双升龙头易成长;2)出身,陕煤起点即巅峰坐拥 全球顶尖煤资源,而紫金发家福建资源匮乏,硬依赖优质扩张成就全球巨头,相较强禀 赋,扩张或是紫金更深刻的基因。两大模式均被龙头所证明,难言孰优劣,抉择易受风 格主导。但陕煤模式确实为矿企提供了一个投资回报率的锚。我们做了两类陕煤远期 ROE 测算:一是 18%,利润全分红;二是 13%,按当前分红率。紫金过往矿山如卡莫 阿 ROE 为 31%,而未来扩张若低于 13%或难跑赢陕煤。

假设未来煤价中枢及公司吨煤成本整体稳定,煤炭产销率和铁路等其他业务收入延 续以前年度趋势保持微幅增长,则通过分情景假设可以发现,未来 5 年陕煤 ROE 预计 整体维持在 13.0%~17.9%左右,其中:1)当现金分红后的净利润全部用于偿债,且无 新增负债时,陕煤未来 5 年 ROE 预计可随净利润小幅增长,2028E 达到 17.9%左右; 资产负债率由 22 年的 35.9%降至 12.4%。2)当净利润中 28%(近 5 年均值)用于偿 债、60%用于分红,且总负债增速在 0%~10%时,陕煤未来 5 年 ROE 由 17.0%缓慢降 至 16.1%,资产负债率可实现稳中有降;若总负债增速超过 10%,则杠杆率将有所回 升。

此为报告精编节选,报告PDF原文:《化石能源-煤炭与消费用燃料行业黑金不怕火炼1,紫金矿业VS陕西煤业:矿企两大模式之辩-长江证券[]-20240304【28页】》报告来源:【价值目录】

Mark 铜的逻辑:对于大宗商品而言,最好的行业模式莫过于需求有增长,同时供给受约束。我们大家都认为,需求侧决定行业天花板的高度,而供给侧往往影响行业盈利的厚度。在需求正向增长的大宗商品领域,供给对需求的响应越弱,商品越易涨价并获取足够宽阔的利润空间。铜,便是典型的需求有增长,同时供给有约束的品种。需求端,铜的底层逻辑是电,铜是目前技术条件下最主流的导电材料,在替代品出现之前,只要全球用电总量增加,全球用铜总量就会伴随增长,而全球电气化不断深入是显而易见的发展的新趋势。虽然统计显示铜大范围的应用在工业制造等诸多下游领域,但穿透来看,在所有下游当中,超过70%的铜均充当着电的载体材料的角色,导电材料才是铜的底层逻辑,在替代品出现之前,只要全球用电总量增长,全球用铜总量就会伴随增长。供给端,受制于资源禀赋约束,铜供给对于需求的响应程度在工业金属当中最为弱势。一方面,全球铜资源储量相对较少,仅约为铁矿石资源储量的约1/100,铝土矿资源储量的1/40,同时有限的资源储量散落在约840座铜矿山当中,矿山分布极为离散,不同矿山的资源禀赋和所处的自然及人文环境差别很大,使得行业成本曲线非常陡峭,边际供给获取需要更高的价格激励,由此支撑了行业价格和盈利空间;另一方面,由于单体铜矿比较小、新发现的绿地铜矿慢慢的变少、矿山可研+建设周期又往往超过5年,使得供给难以及时响应需求变动,在需求持续增长背景下,所反映出来的便是铜价易涨难跌。结构维度,看品位,品位表征资源品的获取难易程度,品位越低,获取难度越大,在目前近似的采选工艺背景下,品位越低的品种,在开发提炼过程中所耗费的人力物力财力越大,其合理的价格中枢就越高,在这个意义上,品位比储量更重要。举例而言,全球铁矿石平均品位为50%,全球铜矿平均品位为0.8%,若不考虑回收率和损耗,则采选两吨原矿能获取一吨铁,作为对比,采选125吨原矿才能获取一吨铜,体现在价格端,最新铁矿石和铜价分别为900元/吨和68500元/吨。

长期来看,靠天吃饭的资源总有坐吃山空的一天,靠人管理的模式总有人员退休后继无人的风险。

钢铁在西方国家已经大多数都是废铁炼的,铜暂时还不行,铜的问题是开采成本太大,和煤炭石油没法比。

研报原文:化石能源-煤炭与消费用燃料行业黑金不怕火炼1,紫金矿业VS陕西煤业:矿企两大模式之辩-长江证券[]-20240304【28页】

长期来看,靠天吃饭的资源总有坐吃山空的一天,靠人管理的模式总有人员退休后继无人的风险。

报告要点以金属视角切入煤炭,第一篇我们对标两大赛道巨头,紫金与陕煤,期望以比对互为借鉴进而 对各自模式再思考。借紫金与陕煤 ROE 比对其根本是回答资源龙头盈利再分配——分红降负 vs 再投资,孰能实现股东回报最大化?陕煤模式确实为矿企提供了一个投资回报率的锚。我们做了两类陕煤远...