新闻中心

再生资源之再生铝

来源: 新闻中心 时间: 2023-09-26 03:40:37

传统原铝生产是以铝土矿为原料,经氧化铝电解生成电解铝(铝水),电解铝可以铸造成铝锭或添加合金元素后生产铝合金制品。

再生铝是指至少经过一次熔铸或加工并经回收和处理所获得的金属铝,再生铝的存在形式一般为铝合金。

废铝有“新废铝”和“旧废铝”的分别,一般所指的废铝是指旧废铝以及被卖给回收或再生铝企业的新废铝。

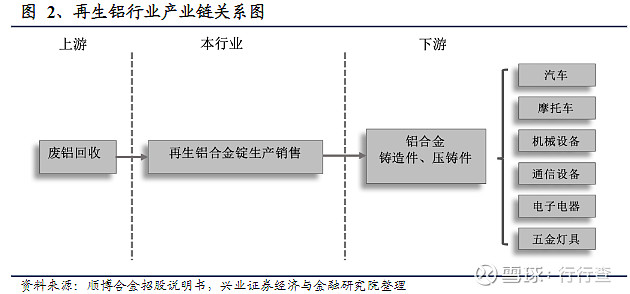

再生铝行业属于上游的原材料行业。其上游主要是供给废铝材料的行业,下游为铝合金压铸件和铸造件的生产企业,终端主要使用在在汽车、摩托车、机械设备、通信电子和家电家具行业中。

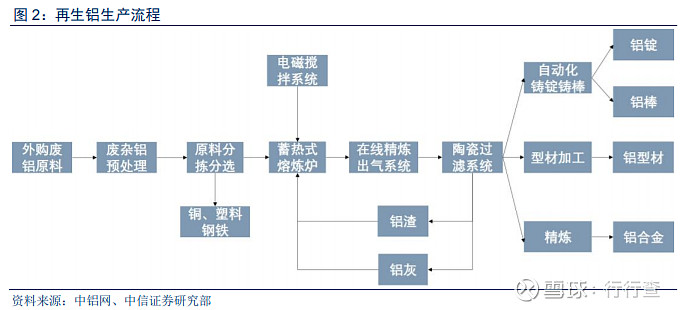

再生铝合金锭的生产的全部过程最重要的包含分选、预处理和熔炼、铸锭等工艺。第一步是要通过分选和预处理,将原料中的塑料等非金属物质与金属物质区分开,并将金属物质中的其它金属分离并分类堆放。

铝材料按配比熔化、合金化之后,需要将铝液进行精炼,以保证铝合金液品质。由上述流程中产出的熔融铝渣,会再次经过炒灰车间处理,再次分离出铝渣内少量残存铝合金液。其余精炼过后的铝液将会经过铸造或压铸,经检验合格后包装入库。

废铝回收利用具备显著的经济优势。由于铝金属的抗腐蚀性强,除某些铝制的化工容器和装置外,铝在使用期间几乎不被腐蚀,损失极少,可以多次重复循环利用,因此,铝具有很强的可回收性,而且使用回收的废铝生产铝合金比用原铝生产具有非常明显的经济优势。

上游废铝有“新废铝”与“旧废铝”之分,“新废铝”是指铝制品生产的全部过程中所产生的工艺废料和报废件。“旧废铝”是指铝制品经过消费后,从社会上回收的废铝与废铝件。一般而言,“废铝”包括旧废铝以及对外出售的新废铝。

铝生产方式主要是电解,生产的全部过程中需要消耗大量能源,排放也较为严重。根据中国有色金属工业协会数据,生产1吨电解铝,需消耗余额5吨铝土矿、550千克阳极材料、9.6吨标准煤,排放二氧化碳12吨。

与生产等量的原铝相比,再生铝生产的全部过程中的能耗仅为前者的3%-5%,生产1吨再生铝可节约3.4吨标准煤,14吨水,减少固体废弃物排放20吨。随着资源日益紧张,环境治理成本提高,再生铝生产优势日益凸显。

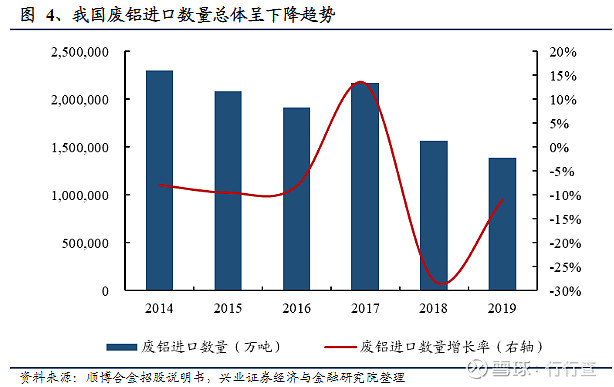

废铝进口受限。继2018年废铝碎料被加入《限制进口类可用作原料的固态废料目录》后,2020年6月30日,生态环境部强调,明年全面禁止固废进口,不再受理申请。

随着国内铝制品报废高峰期到来,上游废铝资源社会保有量有望迅速增长。再生铝企业原材料主要来自于报废的建筑材料、汽车、通用机械、电器、电网设施等。

长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港。我国的铝消费量自2003年以来大幅度增长,一般国内铝制品平均报废周期为15-18年,根据测算,2017年以前国内废铝产生量以10%的速度增长,2017年以后,伴随铝制品报废高峰期到来,增速有望达到15%以上。

废铝的材料成本是再生铝合金的主要生产所带来的成本,国内废铝的社会保有量一直增长,形成价值巨大且回收成本低的“城市矿产”,同时废旧资源回收体系不断健全,有助于降低废铝的材料成本,扩大行业盈利空间。

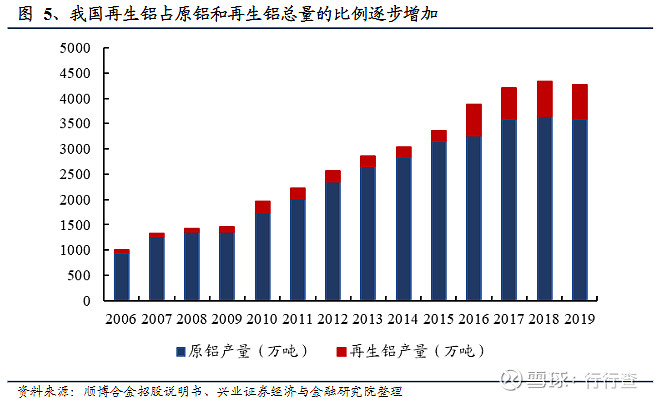

我国再生铝产量占原铝和再生铝总产量不足20%,较发达国家仍有差距。据国际铝业协会估计,2019年全球由新废铝和旧废铝生产的再生铝产量占原铝和再生铝总产量的32.75%。

发达国家再生铝产量普遍超过原铝产量,据美国联邦地理调查局的统计数据,2017年美国再生铝产量占总产量的83.33%。

我国再生铝工业起步较晚,根据Wind提供的数据,2019年国内再生铝产量达到690万吨,相当于原铝和再生铝总产量的19.29%,与国际水平仍有很大的差距,有较大的增长空间,未来我国再生铝的占比有望进一步提升。

再生铝行业具有节约世界资源、减少铝矿资源对外依赖、环保的特点以及经济优势,行业的良性发展具有重大的经济、社会和环境价值,受到了国家政策的鼓励和全力支持。再生铝相比原铝生产大幅节约土地、水电资源,受到国家政策鼓励并提供发展机遇。

原铝的生产的全部过程能耗高,与生产等量的原铝相比,生产1吨再生铝相当于节约3.4吨标准煤,节水14立方米,减少固态废料排放20吨。

再生铝行业属于再生资源和循环经济的范畴,被列入鼓励类产业,有助于公司制作项目在立项审批、融资和用地等方面获得国家政策支持。

与此同时,国家为改善市场环境,清理再生铝行业内不合乎条件的企业,去除行业落后产能出台了有关政策,为行业的健康发展扫清了道路。

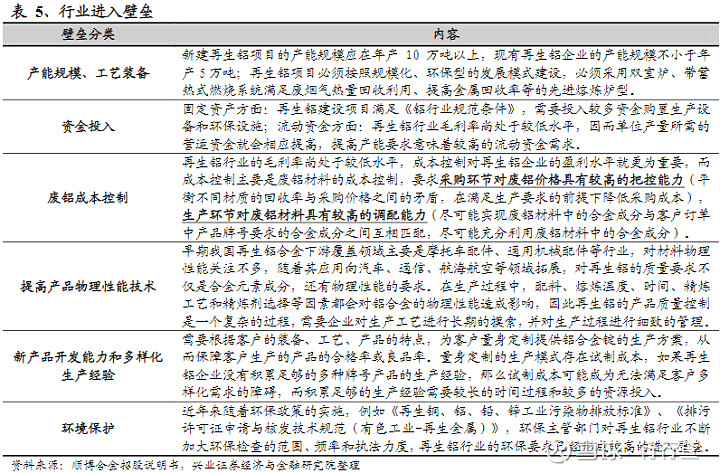

产能规模、工艺装备、资产金额的投入、成本控制、生产技术经验以及环境保护共同筑起行业护城河。2013年7月18日,工信部公告了《铝行业规范条件》,对再生铝项目在企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护等方面提出要求。这些政策规定为竞争对手进入行业设置了很高的障碍。

除此之外,由于行业毛利率水平较低,需要有效的成本控制才能盈利,这就需要企业拥有较高的对废铝价格的把控能力和对废铝材料的调配能力。

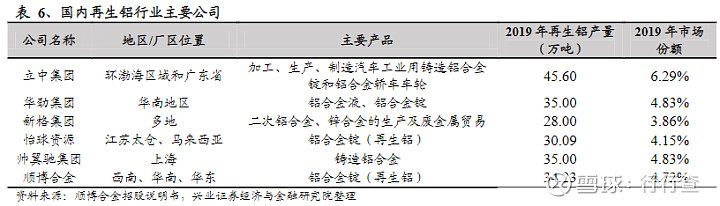

国内的再生铝行业的主要企业有立中集团、华劲集团、新格集团、怡球资源、帅翼驰集团和顺博合金。行业集中度处于较低水平。

再生铝合金大多数都用在生产铸造铝合金产品和压铸铝合金产品。铝合金产品可以分为铸造铝合金产品、压铸铝合金产品、变形铝合金产品,再生铝受限于废铝原材料成分复杂的影响,延展性较差。

因此,国内再生铝合金主要用来生产铸造铝合金产品和压铸铝合金产品,很少用于生产变形铝合金产品,变形铝合金基本上由原铝生产。

再生铝的下游应用不断拓展,汽车、摩托车和电动车在整个下游消费中占比近70%。早期我国再生铝合金的下游覆盖领域主要是摩托车配件、通用机械配件等行业,近年来再生铝大多数都用在生产汽车、摩托车、机械设备、通信电子、电子电器及五金灯具等行业中的铝合金铸造件和压铸件,目前汽车、摩托车和电动车在整个下游消费中占比近70%。

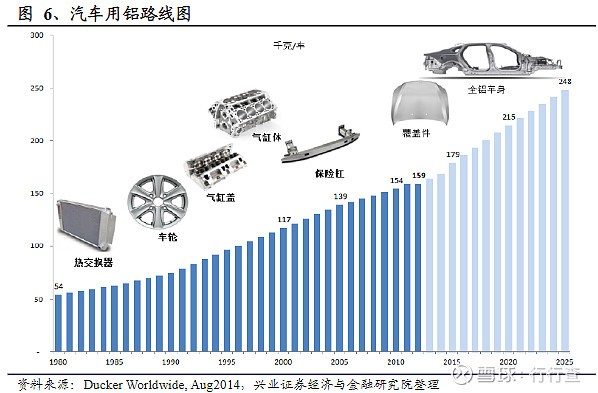

汽车用铝普及较早的是车轮、气缸盖、气缸体、曲轴箱、进气管、带轮、变速箱、油泵等部件,这些部件一般是用铸造铝合金制成,在节能减排的压力之下,近年来汽车轻量化加快速度进行发展,用铝量扩展到覆盖件、全铝车身等部件。

环保政策趋严促进轻量化。自2020年7月起实施的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》规定,在排除工况和测试影响情况下,汽油车辆关于CO的排放量需要降低33%,总碳氢化物和非甲烷总烃的排放量要下降33%,氮氧化合物排放也要下降42%。

另外欧洲要求2020、2021年CO2排放要求低于95g/km,2030年要求低于59g/km。2018-2030年年均下降3.2%,2021年年均下降7.6%。环保政策趋严,也将推动汽车轻量化的进程,国内外主流车企均制定了整车轻量化的目标,在2020年普遍减重100kg或10%。

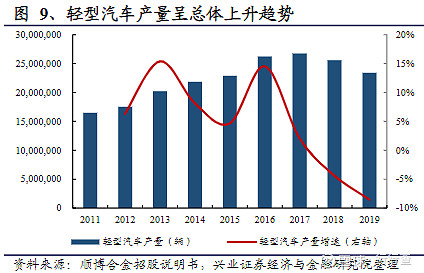

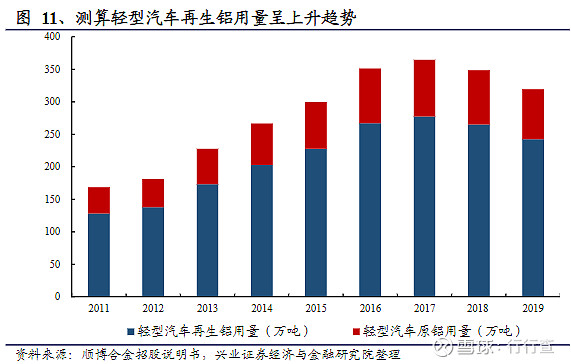

随着汽车轻量化的推进,单车用铝量增长。根据汽车工业协会数据,2011-2019年,我国轻型汽车产量呈上涨的趋势,仅在2018年和2019年有略微的下降,轻型汽车的产量增加体现了汽车轻量化逐步推进。

而作为汽车轻量化的重要材料,铝合金的在汽车中的应用将逐步深入。2011-2019年,汽车单车用铝量从102千克/车,增长至136.4千克/车。

我国汽车市场仍具增长潜力,特别是新能源汽车的发展有望为汽车市场注入新动力,带动单车用铝量进一步提升。

1)从汽车保有量来看,我国汽车产销仍有增长空间。我国汽车千人保有量2019年为173辆,而同期美国为837辆,与主要发达国家还存在很大差距。汽车行业仍有较大的发展空间。

2)新能源汽车发展迅速。2016年12月,“十三五”国家战略性新兴起的产业发展规划再次明确到2020年新能源车累计产销超过500万辆,并且实现当年产销200万辆以上。长期来看新能源汽车需求成长性明确。

3)单车用铝量有望提升。新能源车电池组重量一般会比燃油发动机重量高2倍以上,目前电动商用车的电池系统重量通常占车辆总重的10%~15%,而乘用车占比高达20%~30%,这直接导致电动汽车相比传统燃油车会增重30%~40%。为了满足汽车轻量化提升续航能力的要求,单车铝合金用量也有望显著提升。

除了轻型汽车产量增长以及单车用铝量的增长拉动再生铝的需求量之外,国家也在积极鼓励再生铝的生产,以及更加节能环保,节约资源的再生铝材料的应用。未来再生铝在汽车行业用铝的占比有望进一步提升。

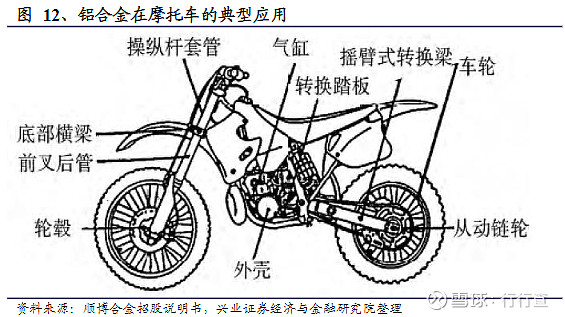

摩托车工业是使用铝合金较多的行业,其中绝大部分为再生铝铸件,主要包括曲轴箱、气缸盖、气缸体、减震器、制动器、边盖、手柄、边罩连接体、车把罩等。我国自1993年以来就成为全球摩托车最大生产国,2019年我国摩托车产量为1,736.70万辆,其中出口712.50万辆。

根据中国有色金属工业协会再生金属分会的《2015年中国再生有色金属产业高质量发展报告再生篇》,2015年我国摩托车用再生铝总量达到40万吨,占当年再生铝产量的6.9%。

再生铝在机械设备行业的应用广泛,典型应用是内燃机、传动部件、电机及各式机具的箱体、壳体、罩子和别的机械部件。2019年机械工业累计实现营业收入21.76万亿元,同比增长2.46%,随机械工业的发展,对机械设备的需求量也会逐步提升,因此再生铝在机械设备行业的应用也会促进提高。

再生铝合金在通信和电子领域的应用主要是各种铝合金结构件以及铝合金外观件。铝合金需求有望充分受益于5G建设加速。

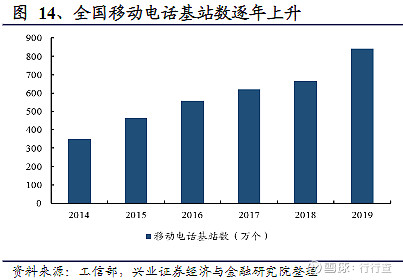

在通讯基站设备中,滤波器、双工器、散热器、功率放大器、通讯基站机架等设备是采用铝合金压铸件和铸造件,我国的移动通信设施市场增长迅速,2019年,全国净增加的移动通信基站为174万个,总数达到841万个,2014年至2019年的复合年均增长速率为19.1%。由于5G的投资建设,移动通讯设备未来仍然具有较大的增长空间。

据工信部通信科委测算,5G投资大约为4G的1.5倍,预计全国5G投资达1.2万亿元,5G投资周期可能将超过8年,5G基站数量至少为4G的2倍,5G单个基站的投资至少为4G的2倍。

因此未来移动通信设施的需求上升有望显著拉动铝合金需求量开始上涨,从而为再生铝的应用拓展更大的空间。

在消费电子领域,主要是手机和笔记本电脑的全铝机壳、铝中框以及内部铝结构件。铝合金在手机金属外壳渗透率由2012年的10%上升至2016年的38%。

随着行业发展,一些国内厂商已经掌握了采用压铸方法生产消费电子科技类产品外观件的工艺,再生铝合金在消费电子领域的应用也将获得拓展。

家用电器是再生铝重要的应用行业,在空调、冰箱、洗衣机等家用电器的零部件、外壳、边框的制造中普遍的使用了再生铝合金材料,其需求有望随着地产竣工端改善而实现稳步增长。

在家电产品轻量化的趋势下,家电生产中出现了铝代铁、铝代钢、铝代铜的趋势,此外,由于铜价较高,进一步增加了家电生产中铝代铜的情况,铝合金在家电生产中使用量是逐步增加的趋势。

从近年来我国家电行业的发展状况来看,我们正常的生活水平和消费水平的提高,新修住宅的装修、旧住宅的改造以及家电的更新换代等都为家电产品带来了广阔的市场空间。

在日常生活用品中,除家用电器外,再生铝合金由于材质轻、强度高、加工便利等优点,在灯饰产业中也存在广泛应用。

地产竣工端自2019H2慢慢的出现显著的回暖迹象,2019年全年房屋竣工面积同比实现了2.6%的正增长,也是2018年以来竣工面积累积同比增速首次转正,从单月竣工面积来看,2019年8月开始房屋竣工面积即出现持续的单月同比增长。

今年突如其来的疫情虽然影响了短期建筑项目的开复工,但随着国内生产活动逐步恢复正轨,地产竣工端的回暖趋势延续,家电用铝需求有望改善。

传统原铝生产是以铝土矿为原料,经 氧化铝 电解生成电解铝(铝水),电解铝可以铸造成铝锭或添加合金元素后生产铝合金制品。铝金属抗腐蚀性强,因此能多次循环利用,具有很强的可回收性。 再生铝是指至少经过一次熔铸或加工并经回收和处理所获得的金属铝,再生铝的存在形式一般为铝合...