新闻中心

【嘉合观察嘉 】 铝行业梳理

来源: 新闻中心 时间: 2023-12-19 11:30:31

铝土矿储量排名前五的国家为几内亚,澳大利亚,越南,巴西和牙买加,产量排名前三的为澳大利亚,几内亚和中国。铝土矿的主要用途是用来加工氧化铝,在氧化铝生产所带来的成本结构当中占比40%。澳洲的铝土矿自23年以来呈现稳定态势,大约在48美元/吨的价格。国内主要产地为广西和山西,其次为贵州和河南。广西,贵州,山西的铝土矿价格大约在318,360, 450元/吨 (低品铝矿)和365,475,590元/吨(高品铝矿),价格自23年以来也都呈现为稳定的态势。

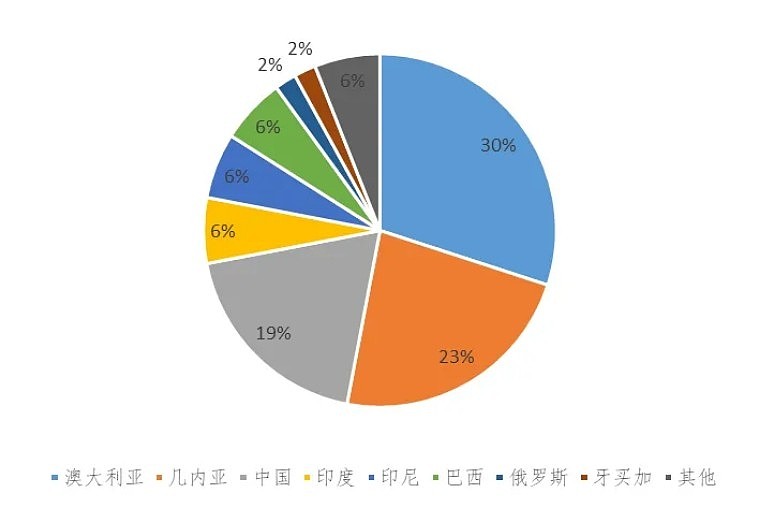

目前国内铝土矿没有新增开采项目,海外进口量迅速增加,尤其是来自几内亚的。 2022年,铝土矿进口量占比排名前三的进口来源国为几内亚(56%)、澳大利亚(27%)和印度尼西亚(15%),从上述3个国家进口的铝土矿占所有进口铝土矿的98%以上。

氧化铝为生产电解铝的必备材料,在电解铝生产所带来的成本结构当中占比30%左右。95%-97%的氧化铝被用来生产电解铝,剩下5%-3%被用来生产陶瓷,阻燃剂和催化剂等产品。

氧化铝生产国主要为中国,22年生产7870万吨,占全球产量的 56.6%,国内氧化铝项目主要是在山东,山西,广西,河南和贵州。目前氧化铝行业利润被压榨的很有限,多地基本能够说是亏钱的。目前氧化铝价格为2840元/吨,完全成本大约在2661元/吨。根本原因为氧化铝的产能过剩问题。2022年,国内电解铝建成产能达到4400万吨,产量首次超过4000万吨。未来几年电解铝建成产能或将达到峰值。

与此同时,氧化铝建成产能为9675万吨。按照1吨电解铝需要消耗1.93 吨的氧化铝的公式,氧化铝存在产能过剩问题。全球氧化铝处于较严重的刚性过剩状态,但生产是可以灵活调节的,具备很高的弹性,目前的产能水平或已经能够覆盖未来几年需求的增量。

电解铝方面,国内有上限4500吨的限制。电解铝价格受到原材料成本的影响:主要为电力(40%左右),氧化铝(30%左右)和预焙阳极(18%左右)。主要产地为山东,新疆,云南,内蒙。

因为大量电解铝产能向云南转移,云南水电的不稳定性会限制电解铝的正常生产。因为水力发电的不稳定性,云南地区开始频繁地停产,减产。大多数公司自22年年底以来减产了35%左右。云南地区22年9月份开始停产累计86万吨,23年3月份增加停产累计182万吨。目前状况是计划6月20日开始复产130万吨。

全球电解铝日均产能除了中国外也都是处在下降的状态中,尤其是欧洲,因为电力因素,多个电解铝项目大幅度停产,预计短时间之内也没有很好的方法复产。全球显性铝库存,上期所铝库存,全球/国内铝锭和铝棒的库存都处于近五六年来的最低位。

供给方面,国内几大主流电解铝公司也没有大幅扩产的计划,除了宏桥有100万吨的电解铝新增投产项目。国内电解铝供给相对来说比较稳定,目前并不可能会出现供给过剩所导致价值破坏的条件。以目前电解铝的基本面来看,电解铝价格大概率没有太多理由大幅下杀。目前生产电解铝所需的预焙阳极和动力煤价格也在下跌,如果下跌趋势维持,较低的原材料价格能够在一定程度上帮助公司提升电解铝生产部分的毛利。

文中的信息或所表述的意见不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不意味着嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。本文件非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。观点仅代表个人,不代表公司,投资需谨慎。

铝土矿储量排名前五的国家为几内亚,澳大利亚,越南,巴西和牙买加,产量排名前三的为澳大利亚,几内亚和中国。铝土矿的主要用途是用来加工 氧化铝 ,在氧化铝生产所带来的成本结构当中占比40%。澳洲的铝土矿自23年以来呈现稳定态势,大约在48美元/吨的价格。国内主要产地为广西和山西,其次为贵州和河南。...