ayx爱游戏官网

氧化铝期货今日上市!供需情况、交易策略戳这了解!

来源: ayx爱游戏官网 时间: 2023-08-27 19:43:39

随着新投氧化铝产能的加速落地,氧化铝产能过剩的局面将继续凸显,价格也将明显承压。氧化铝期货首日挂牌基准价为2665元/吨,氧化铝首日涨跌停板范围为[2292-3038]元/吨。挂牌合约为AO2311、AO2312、AO2401、AO2402、AO2403、AO2404、AO2405、AO2406,今年下半年电解铝供应增量以复产为主,云南地区待复产产能占比高达54%,11月-5月处于云南枯水期,云南省供电趋紧将持续对电解铝供给构成干扰,且提升了丰水期后复产的不确定性。11月电解铝产量将出现下滑,这将带动氧化铝需求跟随回落,预计氧化铝期货近期整体将以震荡行情为主,主力合约运行范围为2600-2850元/吨。

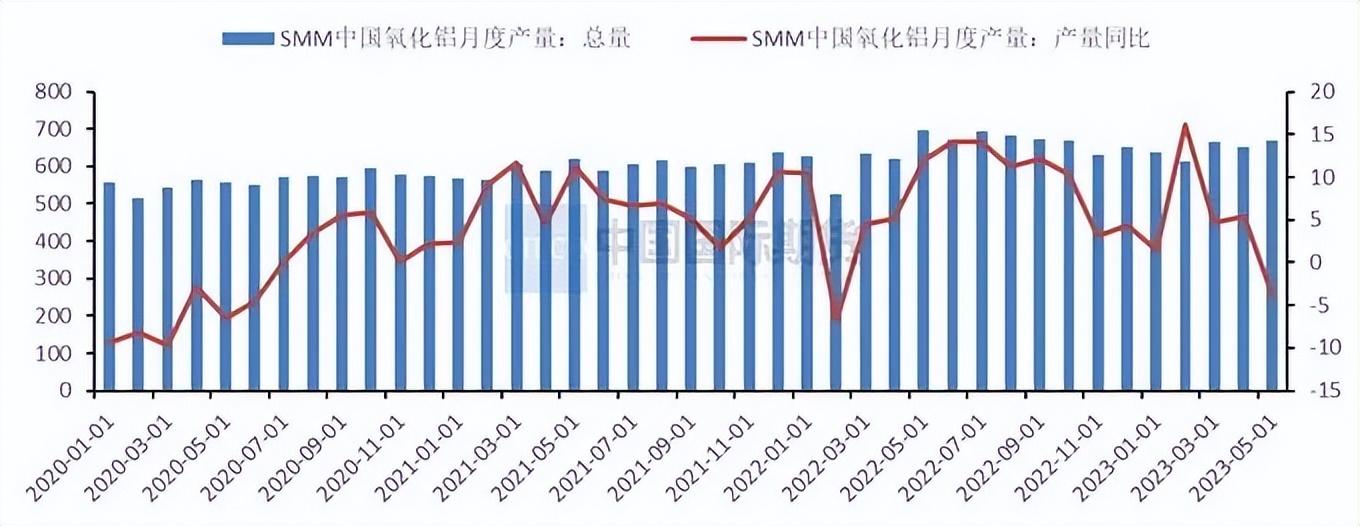

从国内氧化铝产量的变化来看,2021、2022年中国氧化铝产量分别为7520、7600万吨,同比增速分别为2.87%、1.06%。2022年氧化铝新建项目集中投产,2022年年底建成产能9670万吨/年,国内电解铝建成产能为4494.6万吨,按照1吨电解铝消耗1.925吨氧化铝来计算,目前国内近有近1000万吨过剩的氧化铝建成产能。供给侧改革规定了电解铝产能天花板4500万吨,在氧化铝供应增加而需求几无增量的背景下,中国氧化铝产能一直处在过剩状态。氧化铝暂未设置产能天花板,新投产能投放激烈。

目前国内新投产能集中释放,老旧及高成本产能则在逐步退出。SMM多个方面数据显示,今年5月中国冶金级氧化铝产量为668.2万吨,日均产量环比减少0.25万吨/天至21.6万吨/天,主要由于河南、贵州、云南地区的部分企业于5月集中检修,博赛万州、贵州广铝均有检修安排,同时叠加部分新投产能放量缓慢,因此日均产量出现下滑局面。5月氧化铝产量同比去年回落3.9%,主因山西、河南、内蒙古等地区的部分高成本的氧化铝产能的退出,且自今年以来,高成本地区的产能开工率一直处在低位。截至5月末,中国氧化铝建成产能为10025万吨,运行产能为7910万吨,全国开工率为78.9%。在新建项目有序推进的同时,山西、河南氧化铝企业复产速度未达到往年水平,尤其是河南地区部分企业在矿石供应问题的干扰下,已将今年氧化铝产量计划调低。

预计6月山东、广西、河北地区的新投产能将逐步释放产量,贵州和重庆地区此前检修的产能也将重新恢复至正常生产状态,在氧化铝价格下行趋势暂未转变的背景下,高成本地区的产能可能仍处于压产状态。新项目投产方面,截至5月底,河北文丰新材料有限公司四期120万吨/年、广西田东锦鑫化工有限公司二期100万吨/年均已投产。山东鲁北海生生物有限公司二期100万吨/年预计6月试车出料,考虑到新建项目稳定运行至产品流入市场仍需一段时间,上半年氧化铝市场供应主要根据建成产能的开工率情况。SMM预计6月日均产量为22.5万吨/天,总产量约675万吨,环比增长1.02%。

我国氧化铝产能基本能满足电解铝的生产需求,对外依存度低。海外氧化铝每月有10-50万吨的小幅过剩量,这部分氧化铝会运输至中国市场,使得全球氧化铝格局保持动态平衡。不过近年来中国氧化铝进口依赖度年年在下降。国内氧化铝自2022年开始自给自足,逐渐降低了对海外的需求。2022年中国氧化铝进口依赖度仅为2.3%,大多数来源于于澳大利亚、印尼、越南等地。今年4月我国氧化铝进口14.16万吨,环比增长102.28%,同比增长92.74%。出口7.31万吨,环比增长36.59%,同比下降56.4%。其中向俄罗斯出口6.8万吨,环比增长40.1%,占当月总出口量的91.3%。今年1-4月我国累计进口氧化铝60.18万吨,同比下降11.05%;累计出口37.84万吨,同比增长100.58%。

在氧化铝的生产中,纯碱或烧碱用于处理铝矿石,使矿石中的氧化铝转变成铝酸钠溶液,纯净的铝酸钠溶液即可分解析出氢氧化铝,经分离、洗涤后煅烧,便获得氧化铝产品。其中拜耳法使用烧碱,适用于处理高品位的铝土矿,约占全国氧化铝产能的 90%以上;烧结法使用的是纯碱,大多数都用在处理低品位矿石,全国产能占比不足 10%。

其中铝土矿是生产氧化铝的主要原材料和成本来源,一般生产1吨氧化铝约需2.1-2.7吨左右的铝土矿(因品位不同,生产1吨氧化铝需要铝土矿的量差别较大)。

以拜耳法生产氧化铝为例,铝土矿成本约占总成本的30%-40%,烧碱约占15%-20%,动力煤约占10%-13%,三者占总成本的70%以上,是氧化铝生产的主要成本项。

2017年至2022年间,除2021年外,我国铝土矿需求量在其他年份均呈现上涨趋势。2022年我国铝土矿的表观需求量超过2.1亿吨。铝土矿需求量持续走高,但国内产量仍难以满足国内铝土矿需求。

我国铝土矿产量自2020年后呈现小幅回落趋势。2022年我国铝土矿产量为9000万吨。一方面,我国铝土矿质量较差,98%以上是加工困难、耗能大的一水硬铝石型矿石;另一方面,我国铝土矿中适合露天开采的铝土矿矿床不多,仅占到全国总储量34%左右。

今年5月国产矿山的开工率较4月提高,5月后期随着北方地区煤矿事故发生,当地政府加强了对矿山安全开采的验收力度,开工率有所回落,供应逐渐趋于紧张。百川盈孚预计5月国产铝土矿产量约650万吨,内陆矿山开工后期虽小幅回落,但受天数影响,预计5月产量较4月环比增长2.96%。在国内铝土矿供大于求的背景下,近期国产铝土矿价格将窄幅偏强运行。

我国是全球最大的铝土矿进口国,铝土矿的进口数量远高于出口数量。我国通过零关税来降低铝土矿进口的成本,以应对对外依存度高和进口矿价格上的优势弱的现状。目前中国进口铝土矿实行零关税,增值税为17%。预计到2030年进口比例将达到80%,进口国的政策变化和地理政治学风险将极大地影响铝价。

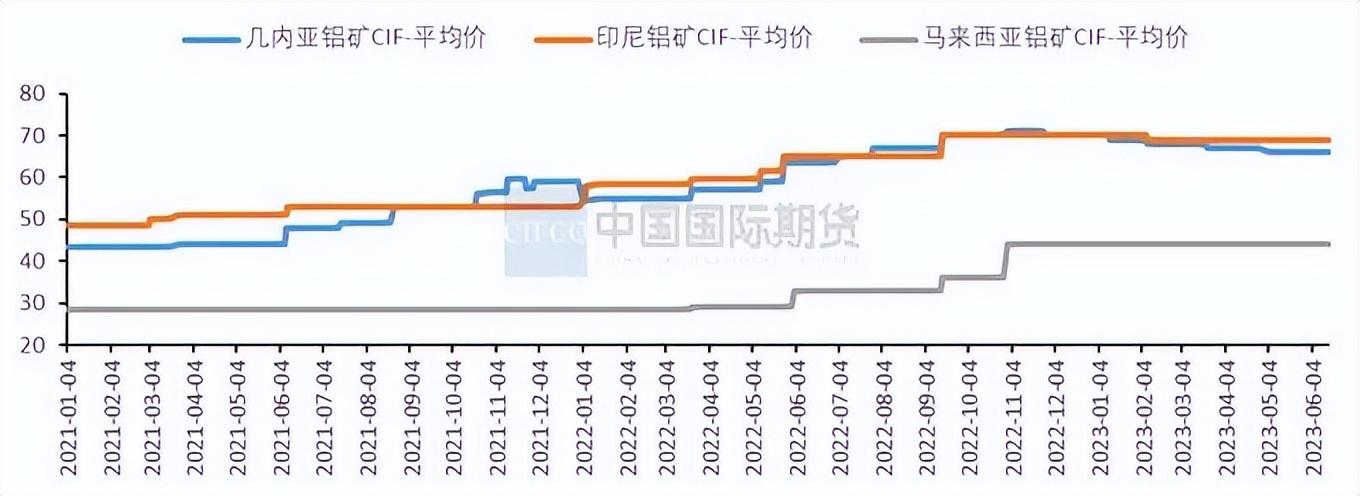

在铝土矿资源储量少,矿石中杂质含量较多的背景下,我国铝土矿的自给率近年来不断下滑。2022年我国铝土矿自给率为41.78%,较2021年下降3.85%。我国铝土矿进口来源地较为集中,主要来源国为几内亚、澳大利亚、印尼、等国。2022年几内亚是我国最大的铝土矿进口来源国,几内亚是全球铝土矿资源储量最丰富的国家,且几内亚国内的铝土矿需求量较少,大部分用于出口。2022年从几内亚进口的铝土矿达到7052.81万吨,占到我国总进口量的56.12%。从澳大利亚、印尼进口的铝土矿分别为3409.41万吨、1901.1万吨,占比分别为27.13%、15.13%。

今年4月我国铝土矿进口量为1199.75万吨,环比下降0.41%,同比增长7.66%。其中,自几内亚进口887万吨,环比增长0.5%,同比增长51.6%:自澳大利亚进口286万吨,环比增长36.6%,同比下降8.4%。4月自印尼无进口。多个方面数据显示,印尼禁止矿石出口未对中国进口铝土矿总量产生非常明显影响。印尼能源和矿业部长4月15日表示印尼将在6月禁止出口铝土矿,印尼自今年以来逐步收紧出口矿量,不过我国从几内亚、巴西、加纳等地区的进口的铝土矿量实现了同比增加,因此使得印尼进口量下滑的缺口得到了某些特定的程度的弥补。

今年1-4月我国累计进口铝土矿4764万吨,同比増长8.8%。其中,自澳大利亚、印度尼西亚分别进口了925万吨和188万吨,同比分別下降15.9%和78.8%。而来自几内亚的进口量则达到3483万吨,同比增长47.8%。目前铝土矿整体到港情况基本正常,市场现货流通量较前期有所增长。

受优质品位矿石资源紧张、需求强劲等因素推动,5月国产铝土矿价格整体运行重心上移。进口矿价格在市场交投氛围逐渐回温的带动下,也迎来了小幅反调行情。印尼自2021年11月24日提出要禁止出口铝土矿,中国有一年半的窗口期,国内企业积极应对,因此印尼禁矿对国内氧化铝的生产带来的影响较为有限。在印尼宣布禁矿之前,铁矿石的金额处于相对买方市场,国内氧化铝企业采购具有较强的议价权,矿商获得的利润较少。目前几内亚铝土矿现货CIF报价达到66美元/吨,与2021年11月初的56.5美元/吨相比,价格涨幅为16.8%,使得氧化铝企业的生产所带来的成本大幅度提高。在国产矿石供给紧张及印尼禁矿的综合影响下,今年进口依存度将继续提高,铝土矿价格将保持高位。

烧碱方面,下游需求不振及企业仓库存储上的压力增加使得烧碱价格呈现下跌趋势;煤炭方面,随着西南地区丰水期到来,水力发电量将提高,进而削弱市场对煤炭的需求量,煤炭价格预计将弱势运行。虽然氧化铝近期持续走低,但烧碱和煤炭价格回落抵消了铝矿石价格高企带来的成本压力,氧化铝公司制作成本重心回落,因此氧化铝行业利润出现好转。今年5月国内氧化铝的平均完全成本为2691元/吨,较年初下降146元/吨,而5月底氧化铝的售价较年初仅下降94元/吨。国内氧化铝厂的利润在10-350元/吨不等,大面积亏损的状态得到缓解。

据SMM统计多个方面数据显示,今年1-5月份国内电解铝累计产量达1674.2万吨,同比增长3.36%。其中5月份国内电解铝产量为347.2万吨,同比增长1.08%。5月国内西北及西南地区有新增铝加工项目投产,西南地区铝中间制品产量提升,在此背景下,5月国内铝水的比例再创新高,环比增长2.3%达到75.5%,

5月份国内电解铝运行产能增幅放慢,电解铝企业整体以持稳运行为主,仅贵州地区产能有较大变动,5月贵州地区复产产能规模约为18万吨。具体看,遵义、六盘水地区复产较顺利,已基本恢复至减产前的状态。贵阳地区某电解铝企业因产能升级改造复产较慢,预计7月份满产。不过安顺地区某家电解铝企业在运行产能全部停产,涉及规模约5万吨。截止目前国内电解铝建成产能至4529万吨(包含已建成未投产的产能),国内电解铝运行产能增长至4092.3万吨,全国电解铝开工率约为90.4%,环比增长0.4%。

从后期产能运作情况来看,随着丰水期逐渐临近,云南省降水量一直增长,市场对云南电解铝企业复产的预期有所提升,市场传言云南已发出第一批复产规模计划。预计6月下旬当地电解铝或有复产动作,但受电解铝生产的基本工艺限制,前期还需向预启动的电解槽灌部分铝水,因此短期难贡献产量。同时考虑到丰水期较短等因素,预计云南电解铝复产进度较慢,前期停产的近200万吨产能在短期可能难以实现全面复产;因电解槽升级等原因干扰,贵州及四川剩余20万吨待复产产能进展缓慢;山东电解铝厂因产能转移等原因尚有减产10万吨的预期。结合未来产能变动的情况,SMM预计6月底国内电解铝运行产能或增长4115万吨附近,预计6月国内电解铝产量或337万吨附近,同比增长0.28%。

截至2023年6月,除去已停减产暂无复产计划的产能,国内氧化铝建成产能已达10,025万吨,同比增长7.4%。国内电解铝建成产能4,529万吨,按照1吨电解铝消耗1.925吨氧化铝计算,则氧化铝的过剩产能已达1,307万吨。

随着新投氧化铝产能的加速落地,氧化铝产能过剩的局面将继续凸显,价格也将明显承压。氧化铝期货首日挂牌基准价为2665元/吨,氧化铝首日涨跌停板范围为[2292-3038]元/吨。挂牌合约为AO2311、AO2312、AO2401、AO2402、AO2403、AO2404、AO2405、AO2406,今年下半年电解铝供应增量以复产为主,云南地区待复产产能占比高达54%,11月-5月处于云南枯水期,云南省供电趋紧将持续对电解铝供给构成干扰,且提升了丰水期后复产的不确定性。11月电解铝产量将出现下滑,这将带动氧化铝需求跟随回落,预计氧化铝期货近期整体将以震荡行情为主,主力合约运行范围为2600-2850元/吨。

中国证监会已同意上海期货交易所氧化铝期货上市,现将氧化铝期货合约上市交易有关事项通知如下:

氧化铝期货自2023年6月19日(周一)起上市交易,当日08:55-09:00集合竞价,09:00开盘。

每周一至周五,09:00-10:15、10:30-11:30和13:30-15:00。连续交易时间,每周一至周五21:00-次日01:00。法定节假日前第一个工作日(不包含周六和周日)的连续交易时间段不进行交易。

氧化铝期货交易保证金收取比例为合约价值的15%,涨跌停板幅度为±7%;上市首日交易保证金收取比例为20%,首日涨跌停板幅度为挂盘基准价的±14%。

当某一合约收盘后的持仓量达到4万手(单边)时,交易所将公布该月份合约前20名期货公司会员的成交量、买持仓量、卖持仓量以及该期货品种期货公司会员、非期货公司会员的总成交量、总买持仓量和总卖持仓量。

客户账户氧化铝期货交易手续费复制客户本人燃料油期货交易手续费。客户可登录本人使用的交易系统查询。

请客户做好氧化铝期货上市的各项准备工作,注意风险防范,确保市场平稳运行。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款