Warning: Undefined variable $pg in /www/wwwroot/jsaet.com/cache/template/602b/48d7/4a2e8645ea44dead7b26.html on line 30

三分钟读年报 铝:铝市面临两难 下有成本支撑上有累库压力

来源: ayx爱游戏官网 时间: 2024-03-02 05:58:52

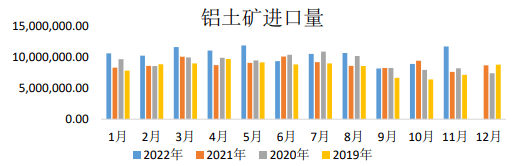

中国铝土矿以一水硬铝石型为主,加工困难且耗能高,适合露天开采的矿床不到三分之一,因此国内铝土矿的依赖度超过50%。由于国内资源匮乏且禀赋不佳,中国铝工业在很大程度上依赖进口资源进行生产。近十余年来,中国用矿结构发生了2022显变化。2022年1-11月铝土矿进口总量11540万吨,同比增加17%,11月中国铝土矿进口1179万吨,同比增加53.6%。从进口数据看,减量大多数表现在印尼和澳大利亚,几内亚仍保持增量。澳大利亚、几内亚、印度尼西亚三国是中国主要的铝土矿进口合作伙伴,印尼已禁矿出口,我国对印尼铝土矿的进口依赖度已从20%以上逐渐下滑至10%左右,随着海运费下滑,几内亚铝土矿有望较好补充印尼减量,同时预计后期印尼铝土矿将以氧化铝的方式出口。当前国内大型铝业在几内亚等非洲国家进行大规模投资,并将铝土矿产品运回中国,疫情期间铝土矿项目投资建设顺利。目前国内氧化铝新建项目大多布局在沿海港口地区,后续以使用进口矿为主。

2022年1-11月全国氧化铝产量为7534.1万吨,累计同比增加5.8%。国内方面来看,2022年全国规划新增产能1070万吨,目前大部分已顺利投产,同比增速逐步走高。近年来随着供给侧结构性改革的推进和各项环保政策的落地,传统氧化铝生产企业将产能向具有清洁能源、能耗优势的地区转移,大部分新建产能也多落地于西南、沿海地区,以期通过低成本扩张氧化铝产能。在这样的背景下,叠加供需面的影响,氧化铝企业正在经历一番行业的淘汰洗牌。

2022年四季度,LME铝市场延续去库节奏,现货市场升水波动不大,但LME铝现货远月升水已回落至低位,显示海外市场供应问题预期大幅缓解。2022年LME铝库存的下降与欧盟制裁俄罗斯有较大关系。由于目前俄罗斯船运公司被禁止向欧洲港口发运,阻碍俄罗斯金属等商品向欧盟流入,使得俄罗斯生产的铝不得不向亚洲地区发运,表现为库存由欧洲向亚洲转移。同时,制裁也造成了全球海运运力阶段性下降,海运费上涨,运输周期拉长,这都造成在途货物增加,LME铝显性仓库存储下降,扰动铝市供需变得更加脆弱。10月出现一次集中大幅度交仓的导火索原因是 LME 对俄铝有可能的禁令,导致部分俄铝持货商在宣布之前提前交仓。假如俄铝不实行明确减产,那么全球铝元素的总供应量并未改变,仅是贸易流向的改变,中国进口更多俄铝的同时出口铝锭和铝材。

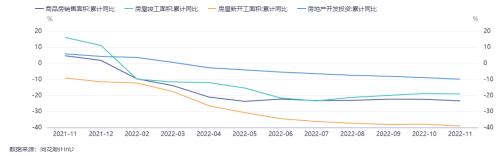

2022年1-11月,房地产开发投资完成额累计同比下滑9.8%,房屋新开工面积累计同比下滑38.9%,房屋施工面积累计同比下滑6.5%,房屋竣工面积累计同比下滑19%,商品房销售面积累计同比下滑23.3%。房地产市场疲软下滑是2022年国内铝消费需求疲软的重要的因素之一,但作为国内经济发展的主要推动力之一,近期政策对于地产市场的倾斜尤为明显,而在房企融资、缓解流动性上,保障房地产合理融资需求政策暖风频吹。进入 11 月份,华南地区大型铝型材企业订单明显向好,部分大厂开机率甚至会出现满产迹象,后续房地产市场用铝需求恢复预期可期。

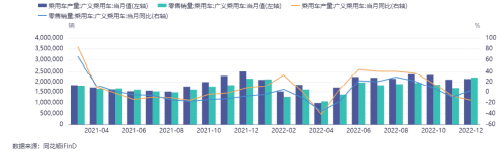

据中汽协数据,2022年11月,汽车产销分别完成238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,累计增速放缓,较1-10月分别收窄1.8和1.3个百分点。新能源汽车免征购置税政策将延期到2023年底,或从某些特定的程度上继续推动汽车消费。新能源汽车成为国内十四五规划中重点提及的项目,未来是汽车领域发展重点,新能源汽车产业对铝金属提振较大,新能源汽车产业的迅猛发展有利于后续铝市消费需求的提振。

从目前情况看,2023年一季度国内电解铝产量恢复情况不佳,2023年电解铝产量增量主要以复产项目为主,大多分布在在西南地区。云南、四川两地仍需要仔细考虑枯水期电力供应的压力下,云南产能恢复可能要从二季度开始,广西地区能源成本高企,铝企出现一定亏损,考虑到电耗目标下的技改、筑炉材料的紧张等原因,复产进度同样有待观察。预计国内产量爬坡将大多数表现在下半年,但海外开始慢慢地复产,但仍需关注夏季用电高峰的干扰。需求端,经济恢复预期良好,2023 年关于疫情防控措施或更优化,加上铝应用领域的逐步扩大,中长期铝消费增长空间依然值得期待,但需警惕疫情多次高峰的冲击、海外衰退预期下订单走弱等因素,国内在政策信心提振及刺激下,蓄势待发或将体现在下半年,一季度应先关注2月累库情况及3月的两会政策。